- Что делать, если коллекторы звонят контактному лицу

- Содержание статьи

- Почему коллекторы звонят Вам

- Имеют ли право звонить контактному лицу

- Как понять, законны ли звонки

- Что делать при звонках коллекторов

- Как работает анонимный звонок?

- Что делать, если коллекторы звонят ночью?

- Содержание статьи

- Когда начинают звонить коллекторы

- Какие правила обязаны соблюдать агенты

- Могут ли коллекторы звонить по ночам

- Какие меры предпринять, если коллекторы звонят ночью

- Как взаимодействовать с коллекторами

- Как работает анонимный звонок?

- Как я «порвал» коллекторское агентство «ЭОС» (часть 1)

- Получаем иск

- Пишем отзыв на иск

- Финал

Что делать, если коллекторы звонят контактному лицу

Современный рынок кредитования предоставляет людям широкие возможности. К сожалению, не все могут своевременно исполнять обязательства по взятым займам: нередки ситуации, когда заемщик, попав в трудную финансовую ситуацию, перестает платить по кредиту. Чтобы избежать этого, кредиторы — банки и МФО — перестраховываются, обязывая клиента указывать при составлении договора данные супруга, работодателя или поручителя. Это делается, чтобы в случае исчезновения заемщика иметь возможность связаться с ним через знакомых, что, в ряде случаев, приводит к неприятным ситуациям. Например, человек, чьи данные указали, может столкнуться со звонками от коллекторских агентств. Что делать, если коллекторы звонят контактному лицу, во многом зависит от ситуации: от того, как общаются сотрудники агентства, что Вам говорят и какие сведения предоставляют.

Содержание статьи

Почему коллекторы звонят Вам

Звонки от агентств часто означают, что человек уже длительное время не платит по кредиту. Обычно кредитор сначала пытается связаться с заемщиком своими силами и только позже обращается к помощи коллекторов. Это происходит по одной из двух возможных схем:

- банк заключает агентский договор, по которому оно берет на себя поиск заемщика и переговоры с ним. Кредитор при этом не меняется, возвращать средства предполагается банку;

- кредитор переуступает кредит и права на него третьему лицу, то есть коллекторам, по договору цессии. С момента его заключения клиент будет иметь обязательства не перед банком, а перед коллекторским агентством.

Получив контактные данные заемщика, коллекторы начинают предпринимать попытки с ним связаться, чтобы договориться о графике погашения задолженности. Если тот не отвечает на звонки, представители агентства связываются с поручителем, чьи данные заемщик указал при оформлении кредита.

Имеют ли право звонить контактному лицу

Если заемщик указал Ваш номер в качестве контактного при заключении договора займа, с Вами могут связаться, чтобы уточнить контактную информацию о клиенте. Однако есть несколько обстоятельств, которые следует учитывать:

- третьему лицу не могут разглашать любые сведения о задолженности и должнике (согласно ФЗ № 230).

Иными словами, уточнение контактных данных должника у лица, указанного в кредитном договоре не является нарушением закона, а, наоборот, это необходимая мера.

Как понять, законны ли звонки

Деятельность коллекторских агентств строго регулируется законодательством. Согласно закону № 230-ФЗ коллекторы могут звонить:

- с 8 до 22 в рабочие дни, с 9 до 20 в выходные и праздники (часовой пояс считается по месту пребывания клиента);

- не чаще раза в день, двух раз в неделю, восьми в месяц.

На текстовые сообщения, письма и личные встречи также налагаются ограничения. Помимо временных рамок, сотрудник должен быть вежлив, корректен, не допускать психологического давления, перед началом разговора представиться, назвать организацию, в которой он работает, кратко ввести в курс дела, уведомить о том, что ведется запись. Отклонения от этой линии поведения нарушают законодательство. Третьим лицам не могут разглашать конфиденциальные сведения, если должник не давал на это письменное согласие.

Что делать при звонках коллекторов

Линия поведения зависит от того, как ведет себя сотрудник по ту сторону телефона. Но, вне зависимости от обстоятельств, главное правило — не переживать, не паниковать, помнить, что закон на Вашей стороне. Никто не имеет права заставить Вас платить по кредиту, который брали не Вы и за который Вы не несете ответственности (если Вы не являетесь поручителем). Успокойтесь и проанализируйте поведение коллекторов.

Если звонок законен. Коллекторское агентство связывается с Вами по существующей задолженности знакомого Вам человека, который указал Ваш номер при заключении договора согласия. Сотрудники корректны, вежливы, сообщают всю необходимую информацию о себе, но не разглашают сведения, защищенные банковской тайной, и не нарушают временных рамок и сроков между звонками. В таком случае речь идет о законопослушном агентстве, с которым можно иметь дело:

- поговорите с сотрудником, вежливо объясните сложившуюся ситуацию, проясните доступные Вам детали;

- если Вы не хотите, чтобы Вам звонили, уведомите об этом коллектора, попросите удалить Ваш номер из базы;

- если Вы хотите помочь заемщику, свяжитесь с ним лично и обсудите текущую ситуацию. Добропорядочное агентство поможет составить гибкий график выплат и заинтересовано в полном погашении задолженности каждого из своих клиентов.

Начать диалог с коллекторским агентством ЭОС можно с анонимной консультации. В этом случае заемщику не нужно называть свое имя или предоставлять другие данные. Оператор анонимной линии ЭОС предоставит общую информацию о способах погашения кредита на комфортных условиях, расскажет о действующих акциях и посоветует, с чего начать разрешение вопроса задолженности.

Коллекторы нарушают законодательство. Следует насторожиться, если:

- представитель агентства не сообщает сведений о себе и об организации, в которой работает;

- сотрудник разговаривает грубо, давит или угрожает, сообщает сведения, которые не может знать, или заведомо ложную информацию;

- коллекторы нарушают разрешенные сроки и временные периоды;

- Вам рассказывают подробности, защищенные банковской тайной;

- Ваш номер точно не был указан ни в каком договоре, и получить его коллекторы могли только неизвестным Вам путем.

Все это признаки недобросовестного поведения, а значит, нарушение законодательства. Связываться с такими коллекторами и стараться с ними сотрудничать ни в коем случае нельзя. Если Вы заметили нечто подобное, обратитесь в правоохранительные органы либо в НАПКА — Национальную ассоциацию профессиональных коллекторских агентств — саморегулируемую организацию, контролирующую деятельность коллекторских агентств. На сайте ассоциации подробно указано, как подать жалобу на коллекторов, нарушающих закон.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Источник

Что делать, если коллекторы звонят ночью?

Ситуация, когда банк или микрофинансовая организация продает задолженность клиента коллекторскому агентству, распространена в сфере кредитования. Как правило, такое происходит, если заемщик по какой-то причине не может выплачивать обязательства, а сумма задолженности делает нерентабельным обращение в суд. В какой-то момент клиент банка сталкивается со звонками от коллекторов, которые пытаются связаться с ним и договориться о графике погашения задолженности. В целом деятельность агентств законна, если они соблюдают правила, прописанные в законодательстве. Но встречаются и ситуации, в которых заемщик должен насторожиться: например, если коллекторы звонят ночью.

Содержание статьи

Когда начинают звонить коллекторы

Как правило, звонки, СМС и прочие попытки связаться начинаются через несколько месяцев после прекращения выплат. Первое время банковская организация ждет от клиента ответа, начисляя тем временем пени и штрафы за просрочку. Затем действует по одному из двух сценариев:

- заключает договор с коллекторским агентством, по которому они предоставляют ей услугу, связываясь с заемщиком и пытаясь договориться. При этом выплаты человеку понадобится совершать также в пользу банка и на тех же условиях, что и раньше;

- продает задолженность агентству по договору цессии, то есть совершает переуступку права взыскания. В таком случае коллекторская организация становится новым полноправным кредитором и может менять условия выплат, но не в худшую для заемщика сторону (например, увеличивать сумму задолженности и начислять новые штрафы кредитор-преемник не вправе).

После того как агентство вступает в дело, его представители и начинают звонки.

Какие правила обязаны соблюдать агенты

Деятельность коллекторских агентств окутана множеством предубеждений. До вступления в силу 230-ФЗ существовало большое количество недобросовестных организаций, которые пользовались лазейками в законодательстве, чтобы уговаривать клиента вернуть долг некорректными методами. Угрозы, моральное давление, звонки в любое время суток, а также сторонним людям были не редкостью. Все изменилось, когда вступил в силу 230-ФЗ, конкретно регулирующий деятельность агентств. С момента его введения количество организаций, действующих не в интересах клиента, серьезно уменьшилось. По новым правилам коллекторы могут звонить:

- не чаще одного раза в день, двух в неделю, восьми в месяц;

- с 8 до 22 часов в будние дни, с 9 до 20 в выходные и праздники.

Правила общения. С третьими лицами связываться могут только после получения их согласия и, если их данные были получены законным образом, то есть владелец добровольно указал их при заключении кредитного договора. Никаких видов насилия или давления применять нельзя: агент должен быть вежлив и корректен, перед началом разговора представиться и сообщить сведения об организации, где работает. Коллектор не может сообщать неверных сведений о задолженности, а третьим лицам информацию, защищенную банковской тайной, передавать нельзя в принципе — за исключением случаев, когда на это получено согласие заемщика. С самим клиентом возможны и личные встречи: также с его согласия, но не чаще раза в неделю.

Могут ли коллекторы звонить по ночам

Из информации, представленной в тексте 230-ФЗ, очевидно: в ночное время агенты звонить не имеют права. Это противоречит законодательству и явно свидетельствует, что агентство, действующее такими методами, недобросовестно. Может произойти так, что коллекторы сообщат, будто находятся в другом часовом поясе. Это также нарушение: время должно рассчитываться по той местности, где проживает или в данный момент постоянно находится заемщик. Некоторые устаревшие источники сообщают, будто звонки в ночное время от коллекторов нарушают закон «О тишине». В действительности этот закон регулирует только деятельность, вызывающую громкий шум, и время, в которое ее можно проводить. Звонки от агентов таковой не являются. Они действительно запрещены, но регулирует это соответствующий ФЗ о деятельности коллекторских агентств. Это важно помнить, если Вы решили подать жалобу на недобросовестных агентов.

Какие меры предпринять, если коллекторы звонят ночью

Очевидно, что, если коллектор нарушает законодательство, речь точно не идет о добросовестных организациях, ставящих на первое место комфорт и потребности клиента. А значит, связываться с такими агентами, даже если задолженность действительно имеет место, не стоит. Возможно, это и вовсе не профессиональное агентство, а мошенническая компания, выдающая себя за коллекторскую организацию.

- Первое, что необходимо проверить, — существование такой компании. Все коллекторские агентства указаны в реестре ФССП, открытом для просмотра, а при звонке коллектор обязан представиться. Если организация не существует, скорее всего, Вы стали жертвой мошенников.

- В случае с настоящими агентами можно попробовать договориться мирно, сообщив, что их поведение нарушает законодательство.

- Если проблема не решена, необходимо собрать сведения, доказывающие неправомерные действия со стороны агентов. Предупредите, что разговор записывается, сохраните выписку звонков.

Куда обращаться. Некоторые советуют подавать жалобу в Роспотребнадзор, однако деятельность коллекторских агентств не сфера юрисдикции этого органа. Обращаться следует в НАПКА, Национальную ассоциацию профессиональных коллекторских агентств, которая следит, чтобы коллекторы соблюдали законодательство и этический кодекс. Приложите к жалобе доказательства, которые Вы успели собрать, и постарайтесь максимально подробно описать проблему. Форма жалобы присутствует на официальном сайте Ассоциации и максимально проста в заполнении.

Что еще проверить. Обратите внимание, не нарушают ли звонящие Вам люди других требований законодательства. Если коллекторы угрожают, разглашают сведения о Вас или сообщают ложную информацию, не представляются или ведут себя резко, все это тоже лучше упомянуть в жалобе.

Как взаимодействовать с коллекторами

Требования недобросовестных агентств выполнять не стоит. Не грубите, не будьте агрессивными, старайтесь вести себя корректно, чтобы не подставиться под удар, но уверенно. Помните, что закон на Вашей стороне. Если же агенты доброжелательны, тщательно соблюдают закон, звонят только в разрешенное время и соблюдают все правила, значит Вам позвонили представители добросовестной организации. Ответьте им: возможно, Вам помогут получить более выгодные условия погашения задолженности.

Если у Вас возникли вопросы, то мы готовы предложить анонимную консультацию. Воспользуйтесь услугой анонимный звонок и просто начните диалог с оператором. Доверительные отношения между оператором ЭОС и клиентом — залог успешного разрешения финансовых проблем.

Как работает анонимный звонок?

Позвоните на номер анонимной линии ЭОС

8 800 775 02 04

с 8:00 до 20:00 мск

Источник

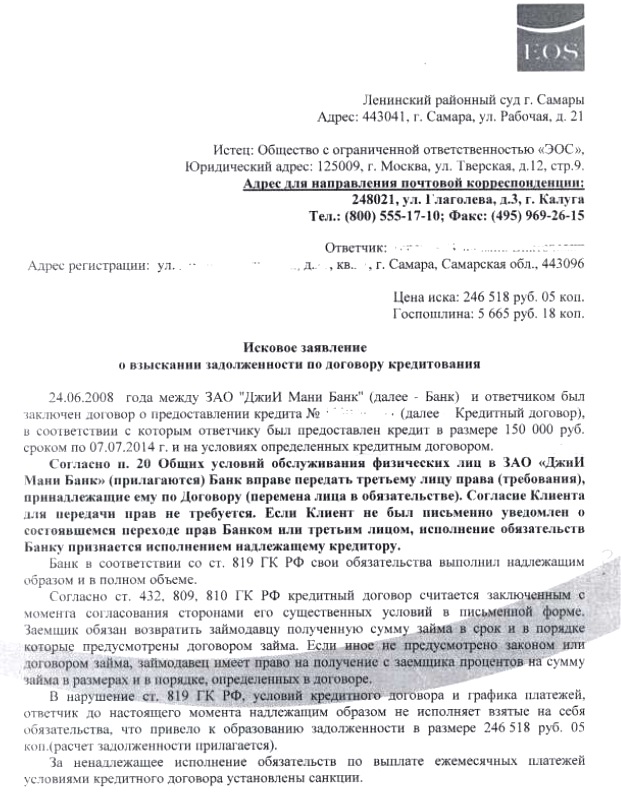

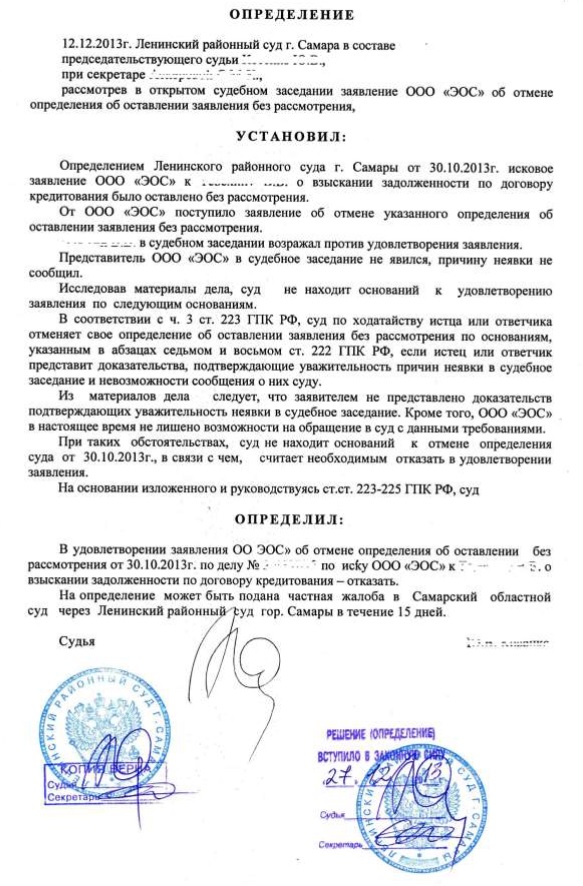

Как я «порвал» коллекторское агентство «ЭОС» (часть 1)

Получаем иск

Ответчику истец обязан направить копию искового заявления и все документы, к нему прилагаемые. Естественно, в комплекте к иску Ответчику не пришло ничего.

Что же на самом деле было направлено ответчику?

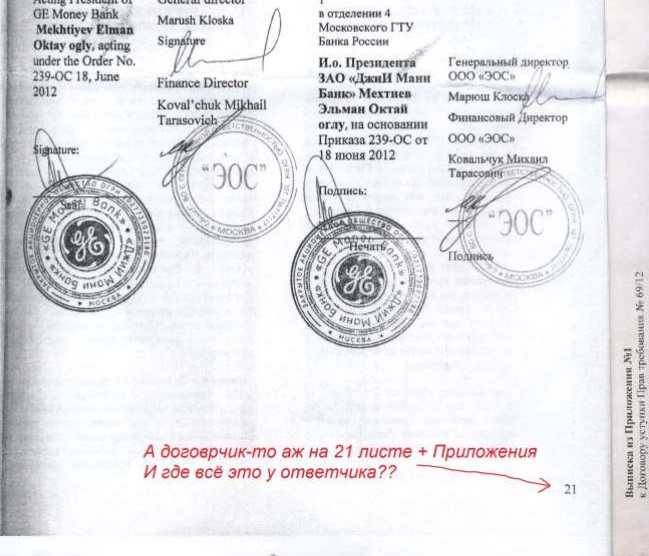

1. Договор. Читаю внимательно договор с банком (мелким шрифтом, а как же) и наблюдаю интересные моменты:

• оказывается, ответчик при заключении договора получил документ под названием «Общие условия», который, как выяснилось в процессе разбирательства, содержит аж 20 листов.

• документ этот является Приложением к договору и сам текст договора многократно ссылается на пункты Общих условий.

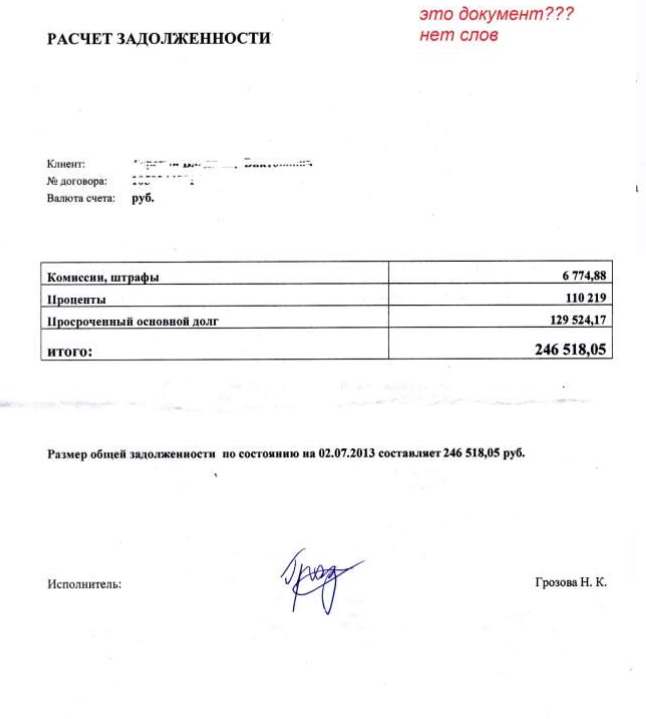

2. Расчет задолженности, подписанный каким-то «исполнителем»:

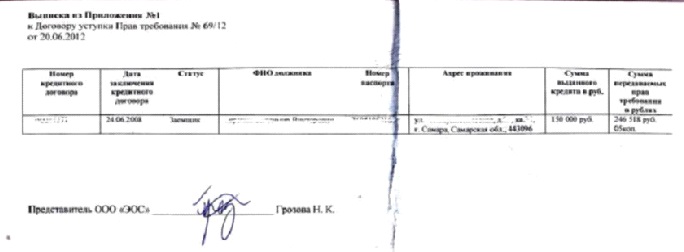

3. Копия договора цессии (1 и последняя страница):

4. Еще какой-то мутный лист с указанием Ф.И.О, адреса ответчика, суммы кредита и суммы, которую хочется получить)

Вот такой комплект получен Ответчиком, не больше и не меньше. В материалах дела, конечно, чуть больше, но тоже не всё.

Пишем отзыв на иск

. в котором ссылаемся на то что:

• ни банк, ни истец каких-либо документов о факте переуступки не направляли, а запросы о предоставлении соответствующих документов, проигнорировали (копии запросов прилагаются);

• в соответствии со ст. 385 ГК РФ «Должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу»;

• в соответствии с ч.2 ст. 385 ГК РФ кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования;

• в соответствии со ст. 389 ГК РФ уступка требования, основанного на сделке, совершенной в простой письменной или нотариальной форме, должна быть совершенна в соответствующей письменной форме;

• в соответствии с ч.3 ст. 55 ГК РФ руководители представительств и филиалов назначаются юридическим лицом и действуют в интересах юридического лица на основании доверенности;

• представительства и филиалы должны быть указаны в учредительных документах создавшего их юридического лица и действуют на основании учрежденных им положений;

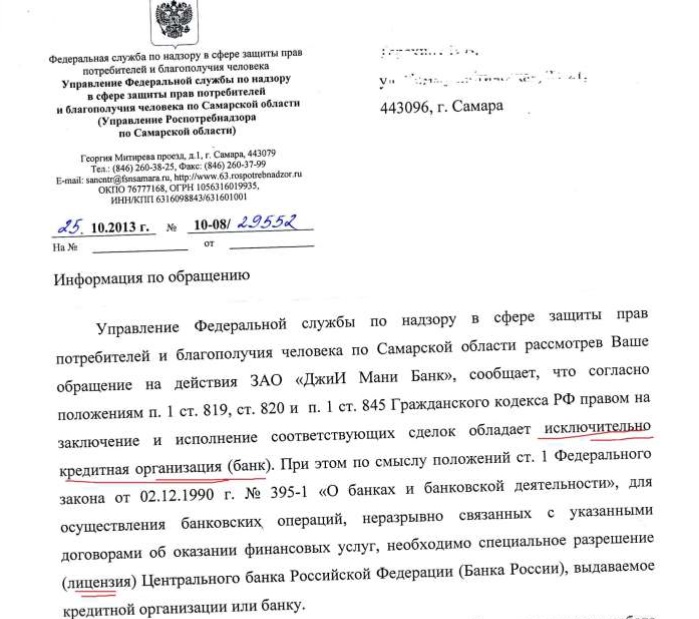

• в соответствии с положениями ст. 388 ГК РФ уступка требования кредитором другому лицу допускается, если она не противоречит закону, иным правовым актам или договору. При этом не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора (т.е. правовой статус коммерческой организации в качестве именно банка) имеет существенное значение для должника. Если истец является субъектом банковской деятельности, то это должно подтверждаться соответствующим документом;

• в соответствии со ст. 384 ГК РФ,, на которую ссылается истец, право первоначального кредитора должно переходить к новому в том объеме и на тех условиях, которые существовали к моменту перехода права. А к моменту перехода права основным условием является наличие договора между физическим лицом и банковской организацией, имеющей лицензию на осуществление банковских операций №3316 Банка России;

• согласно п. 2 ст. 385 ГК РФ, «кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для осуществления требования». Таким документом в рамках отношений по кредитному договору (статья 819 ГК РФ) может являться только сам как таковой кредитный договор, требования к форме заключения которого изложены в статье 820 ГК РФ.

При этом банк, исходя из нормы, закрепленной в статье 26 «Банковская тайна» Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности» и ст. 857 ГК РФ, обязан гарантировать «тайну об операциях, о счетах и вкладах своих клиентов и корреспондентов», что делает невозможным соответствующую уступку права требования по обязательствам, возникшим между банком и гражданином-потребителем, коллектору без нарушения приведенных положений названного законодательного акта. Тем более что связанная с этим перемена лица в обязательстве, помимо прочего, (если она состоялась) не будет позволять должнику реализовать свое право на выдвижение против требования нового кредитора (не являющегося исполнителем банковской услуги) возражений, которые он имел (мог иметь) против первоначального кредитора – банка (ст. 386 ГК РФ) – нарушение ст. 16 Закона РФ «О защите прав потребителей».

Общие условия обслуживания не согласованы надлежащим образом обеими сторонами договора и не переданы заемщику (задолго до иска банк предоставил информацию с перечнем того, что предоставил, НО «Общих условий» в перечне нет! Потому что его и не было…).

Предоставленные документы по расчетам задолженности не заверены банком.

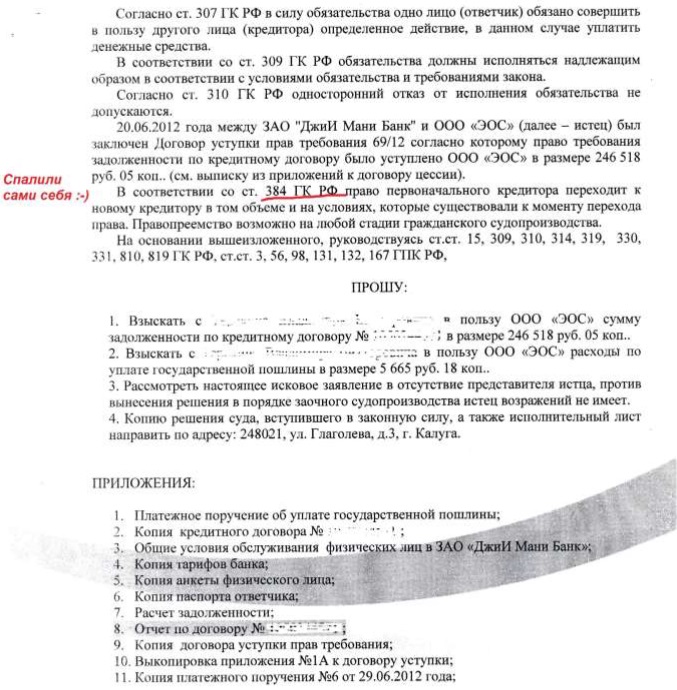

Попутно прилагаем запросы в банк о предоставлении доказательств переуступки с отметками о получении этих запросов, на которые банк, естественно, не отвечал. И просим суд:

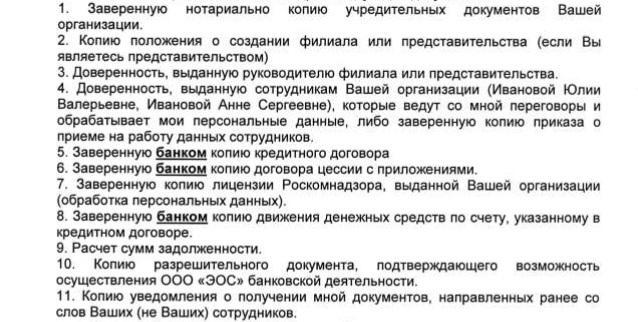

1. Истребовать с истца и приобщить к материалам дела следующие документы:

• выписку из ЕГРЮЛ ООО «ЭОС»,

• заверенную банком копию договора (все страницы со всеми приложениями на которые ссылается данный договор),

• копию Общих условий обслуживания физических лиц в ЗАО «ДжиИ Мани Банк» надлежаще согласованные сторонами кредитного договора №,

• заверенную надлежаще копию лицензии Роскомнадзора, выданную ООО «ЭОС» (обработка персональных данных),

• заверенную банком копию движения денежных средств по счету, указанному в кредитном договоре (в масштабе: 1 стр. на листе формата А 4),

• заверенный банком расчет сумм задолженности с расшифровками.

• копию разрешительного документа, подтверждающего возможность осуществления ООО «ЭОС» банковской деятельности (лицензия).

2. Истребовать с ЗАО «ДжиИ Мани Банк» и приобщить к материалам дела следующие документы:

• справку о расторжении договора, закрытии счета и об отсутствии финансовых претензий по договору № __,

• копию движения денежных средств по счету, указанному в кредитном договоре с даты его заключения.

До суда была еще пара запросов…

Коллекторскому агентству «ЭОС» – с требованием предоставить:

В банк – с требованием предоставить копии договора цессии и справки о движении денежных средств по счетам.

И в Роспотребнадзор – с просьбой дать правовую оценку требованиям коллектора и действиям банка.

Предугадываем возможные ссылки истца на какие-либо «оправдательные» нормы ФЗ-128 и заявляем дополнительные пояснения:

Согласно ст. 825 ГК РФ, денежный долг может быть уступлен банку и иной кредитной организации, а также другим коммерческим организациям, имеющим разрешение (лицензию) на осуществление деятельности такого вида. Однако Федеральным законом от 8 августа 2001 г. N 128-ФЗ «О лицензировании отдельных видов деятельности» финансирование под уступку денежных требований не отнесено к перечню лицензируемых видов деятельности, что подводит к необходимости определения круга лиц, имеющих право выступать в качестве финансового агента.

Исходя из буквального толкования нормы ст. 825 ГК РФ, следует, что в качестве специального субъекта (финансового агента) могут выступать только БАНКИ и иные КРЕДИТНЫЕ ОРГАНИЗАЦИИ. Коммерческие организации могут быть отнесены к числу финансовых агентов только при наличии лицензии на деятельность по финансированию под уступку денежного требования, которая, в свою очередь, специальным законодательством о лицензированиине предусмотрена. Последнее позволяет не расширить круг субъектов ст. 825 ГК РФ, имеющих право выступать в качестве финансового агента, а напротив, исключить возможность участия на стороне финансового агента любого другого субъекта права, кроме банка и небанковской кредитной организации. Таким образом, договор уступки требования возврата долга и уплаты процентов, подлежащий квалификации как договор финансирования под уступку денежного требования, во всех случаях предполагает наличие на стороне цессионария (нового кредитора) специального субъекта — банка или иной кредитной организации.

Ограничение уступки права требования возврата кредита банковской сферой исключает возможность привлечения в нее на стороне цессионария любого другого субъекта, кроме кредитной организации.

Согласно ст. 16 Закона РФ «О защите прав потребителей», условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами, признаются недействительными. Уступка права требования возврата долга по кредитному договору лицу, не имеющему лицензии на осуществление банковской деятельности, противоречит природе кредитного договора, противоречит приведенному выше законодательству, а условия, содержащееся в п. 20 Общих условий обслуживания физических лиц в ЗАО «ДжиИ МаниБанк» об уступке Банком прав требования по кредитному договору, являются недействительными и не подлежащими применению.

На этом всё и завершилось…

Финал

Полная база практических знаний, шаблонов здесь.

Источник