- Списать долг по кредиту без банкротства

- Можно ли списать долги по кредиту без обращения на банкротство

- По срокам исковой давности

- При взыскании задолженности в суде

- В исполнительном производстве

- При взыскании коллекторами

- Какие варианты не помогут списать долги по кредитам

- Выхода нет: когда банкротство не спасет от долгов

- Не помог управляющему

- Набрал долгов

- Спрятал имущество

- Отказался от наследства

- Поможет ли юрист списать долг?

Списать долг по кредиту без банкротства

Единственным законным способом списать долги по кредиту является банкротство. Только после прохождения этой процедуры через арбитражный суд или при банкротстве через МФЦ может быть принято решение об освобождении должника от обязательств перед банком или иным кредитором.

В некоторых случаях можно добиться отказа во взыскании долга в суде, либо частично уменьшить сумму задолженности. Например, это возможно при пропуске давности на взыскание, при несоразмерности суммы штрафных санкций и основного долга. Отметим, что нельзя списать долги без банкротства через приставов или через обращение к коллекторам, так как они занимаются только взысканием.

Можно ли списать долги по кредиту без обращения на банкротство

Списать долг по кредиту без банкротства нельзя. Такая возможность — списать долги автоматически — предусмотрена только для задолженностей по налогам, пени, страховым взносам. Налоговая амнистия предусматривает автоматическое списание безнадежных долгов во внесудебном порядке. Но вот на кредиты и микрозаймы никаких амнистий со списанием долгов государство не вводило.

Ниже расскажем о некоторых способах избежать взыскания или уменьшить долг по кредиту. Это не повлечет списание задолженности, но облегчит положение заемщика.

По срокам исковой давности

Для взыскания по кредитам применяется срок давности 3 года. Причем этот период времени считается по каждому платежу из графика. Только в редких случаях банк допустит ситуацию, когда истечет срок давности хотя бы по одному ежемесячному платежу.

Обычно взыскание начинается намного раньше, чем 3 года, так что заемщик не сможет добиться отказа в иске по срокам давности. Применяются правила давности следующим образом:

- заявить об истечении сроков давности можно только в исковом судопроизводстве, но не при выдаче судебного приказа на взыскание;

- если ответчик не подаст заявление о пропуске сроков, суд вправе взыскать долг по кредиту даже по иску, поданному спустя 3 года после образования просрочки;

- если только по отдельным платежам упущен срок давности, по заявлению ответчика судья частично откажет в иске, но взыщет остальную сумму.

Полный или частичный отказ по иску не влечет списание долга по кредиту. Банк не сможет получить исполнительный лист и передать его приставам, но сохранит право добиваться выплат во внесудебном порядке. Также кредитор может продать задолженность коллекторской компании.

Если вы не уверены, что банк пропустил срок давности, рекомендуем проконсультироваться у юриста . Это поможет правильно определить основания для подачи возражений, отзывов и заявлений.

В некоторых случаях срок давности может прерываться или восстанавливаться, что также сразу увидит юрист. Например, банк сможет восстановить давность, если должник письменно признал долг или совершил какие-либо действия по его признанию.

При взыскании задолженности в суде

Часть долга по кредиту можно отбить в суде. Такая возможность возникает, если неустойка (проценты), заявленная банком, несоразмерна основой задолженности по кредиту. Об этом говорит статья 333 Гражданского кодекса РФ. Отметим, что несоразмерность процентов и основного долга является оценочным показателем. Судья будет принимать такое решение на свое усмотрение. В полном объеме во взыскании процентов и штрафных санкций не откажут. Но даже незначительное снижение суммы взыскания будет выгодно для должника.

Чтобы судья снизил размер неустойки, ответчик обязан подать соответствующее заявление. При отсутствии заявления, либо если должник не будет принимать участие в процессе, суд взыщет всю сумму по иску. Снижение размера неустойки не означает, что этот долг спишут. Банк сохранит возможность внесудебного взыскания, так как он сможет продать просрочку коллекторам. Чтобы использовать указанный вариант защиты, рекомендуем обратиться к нашим юристам .

В исполнительном производстве

Приставы не могут принимать решение по сумме задолженности, снижать ее размер, освобождать должника от выплат. Специалисты ФССП работают строго по суммам долгов и требований, указанных в судебных актах. Поэтому в рамках производства ФССП можно добиться лишь снижения суммы исполнительского сбора, либо вообще не платить его. Такие спорные вопросы разрешаются в судебном порядке.

Как правильно подать заявление в суд

с просьбой снизить сумму долга?

Спросите юриста

При взыскании коллекторами

Коллекторская компания, выкупив долг по кредиту, может предлагать неплательщику различные льготы, чтобы стимулировать его к выплатам. Например, если должник соглашается на взаимодействие и начинает платить просрочку, коллекторы могут освободить его от части долга, списать штрафные санкции. Подробные условия таких программ нужно уточнять у коллекторской фирмы, которая занимается взысканием.

Какие варианты не помогут списать долги по кредитам

В интернете можно найти множество сомнительных способов, чтобы не платить по кредитам. Более того, недобросовестные юристы или мошенники могут предлагать даже полное списание долгов без банкротства. Рекомендуем не доверять такой рекламе, так как по итогу вы потеряете еще больше денег.

Вот несколько вариантов действий, которые мы не рекомендуем предпринимать:

- скрываться от банка, отказываться от получения писем, претензий, исков и повесток — так вы не узнаете о начале взыскания, не сможете подготовиться к суду, отменить приказ и подать заявление в исковом судопроизводстве;

- скрывать имущество от реализации в исполнительном производстве или при банкротстве — такие недобросовестные действия повлекут отказ в списании долгов через банкротство, привлечение к административной или уголовной ответственности;

- пытаться расторгнуть кредитный договор с банком — в некоторых случаях это действительно возможно, но взятые у банка деньги все равно придется вернуть с процентами;

- использовать противоправные и силовые методы защиты при взаимодействии с приставами, коллекторами, представителями банка — долг это точно не спишет, но вы можете стать фигурантов уголовного дела.

Если вы не знаете, что предпринять для списания долгов по кредиту, лучше проконсультируйтесь у наших юристов. Мы поможем выбрать оптимальный вариант действий, найдем выход даже в самой сложной ситуации!

Источник

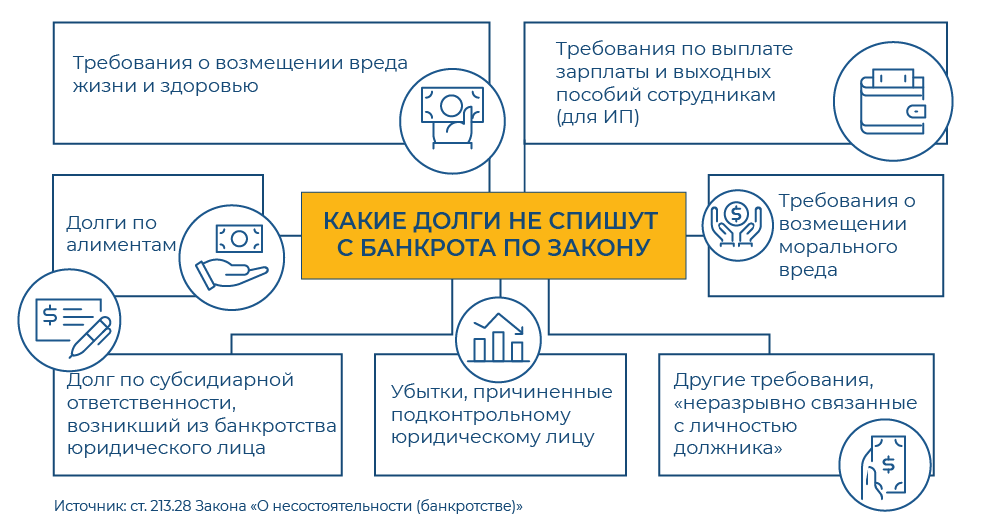

Выхода нет: когда банкротство не спасет от долгов

Должник обязан стремиться рассчитаться с кредиторами, насколько это возможно. Поэтому суды учитывают действия должника перед банкротством или уже во время процедуры. И оценивают его «добросовестность», которая может толковаться судами по-разному. При этом нужно ориентироваться на поведение должника в целом. Суду необходимо разбираться в таких моментах самостоятельно, даже если сами стороны не акцентируют на них внимания. На это в апреле обратил внимание Верховный суд.

Самый важный критерий: любые действия должника, которые направлены на то, чтобы не платить кредиторам, даже если такая возможность есть, суды могут истолковать как недобросовестное поведение, объясняет Александра Улезко, руководитель группы по банкротству АБ Качкин и Партнеры Качкин и Партнеры Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство Профайл компании × . Если должник вел себя недобросовестно, его могут не освободить от долгов по итогам процедуры банкротства.

Анализ судебной практики показал, что под «недобросовестностью» суды могут понимать самое разное поведение должника.

Не помог управляющему

Закон запрещает несостоятельному гражданину избавляться от долгов, если его привлекли к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство. Так произошло в деле № А33-3243/2017. Оксана Бровченко отказалась передать финансовому управляющему свои банковские карты. За это АС Красноярского края привлек ее к «административке» по ч. 7 ст. 14.13 КоАП. Суд решил, что она «воспрепятствовала деятельности управляющего», и вынес ей предупреждение. Из-за этого три инстанции признали, что должница вела себя недобросовестно, и не стали списывать ее долги по итогам банкротных процедур.

Чтобы не оказаться недобросовестным, должник обязан всячески сотрудничать с финансовым управляющим, не допуская злоупотреблений.

Павел Герасимов, партнёр, генеральный директор юридического бюро Падва и Эпштейн Падва и Эпштейн Федеральный рейтинг. 29 место По количеству юристов ×

А в деле № А82-14038/2016 должницу Маргариту Малышеву не освободили от долгов по другой причине. Она не предоставила управляющему никаких документов: ни сведений о кредиторах и должниках, ни информации о банковских счетах, ни данных о своих доходах. Кроме того, Малышева вообще не приходила в суды на заседания по своему делу. При этом она продала квартиру и машиноместо, и денег от их продажи хватило бы на оплату требований кредиторов. Но деньги она не передала. Суды решили, что в таком случае освободить Малышеву от долгов нельзя.

Набрал долгов

Распространенная ситуация: чтобы расплатиться с уже существующими долгами, человек набирает новые. Но не всегда такое поведение суды оценят как недобросовестное.

В деле № А40-41410/2016 основными кредиторами Алексея Рябцева оказались другие граждане, его знакомые. Он продолжал брать у них в долг миллионы рублей, хотя знал, что не сможет вернуть деньги. При этом он даже не платил и по старым займам. Кроме того, он также скрыл от управляющего информацию о нескольких своих кредиторах и о том, что у него есть автомобиль. Суды признали такое поведение недобросовестным и не стали списывать долги.

А вот в банкротстве Сергея Киреева ситуация была другой: его основными кредиторами были банки. В 2012 году он взял крупный кредит, в 2015 — еще несколько. Три инстанции признали такое поведение недобросовестным, ведь Киреев наращивал свои долги без возможности их погасить, а также отказался заключать с банками мировое соглашение. Но Верховный суд обратил внимание, что в этом деле не было выявлено признаков преднамеренного банкротства.

Кроме того, при получении кредитов должник предоставлял банкам полные и достоверные сведения о своем финансовом состоянии. А прекращение расчетов с кредиторами произошло по «объективным причинам»: из-за снижения зарплаты на 30%. Судьи экономколлегии признали его поведение неразумным, но не увидели в нем недобросовестности. А неразумное поведение не должно быть поводом для неосвобождения гражданина от долгов (дело № А41-20557/2016).

Если кредитором выступает банк, то поведение гражданина по принятию на себя обязательств, превышающих его активы, не может быть истолковано как «недобросовестное». Банк как профессиональный субъект оборота должен сам проводить проверку гражданина.

При этом если гражданин набрал кредитов, предоставив недостоверные сведения о своем положении, его от долгов не освободят, обращает внимание Улезко. В деле № А40-142506/2016 Никита Коршунов брал кредиты, предоставляя банкам «липовую» справку о своих доходах. Арбитражный суд Московского округа признал такое поведение недобросовестным, и в итоге АСГМ не стал освобождать должника от обязательств по итогам процедур.

Спрятал имущество

Часто должники в преддверии банкротства начинают «прятать» свое имущество от кредиторов. Что-то продадут, что-то подарят своим родственникам. Но так делать нельзя, и Верховный суд в апреле это подтвердил.

В 2008 году Александр Михайлов начал работать в «Инвестгазпроме». Почти сразу он договорился с работодателем о покупке авто в долг. Компания купила сотруднику УАЗ Патриот за 700 000 руб., а деньги оформила под 2% годовых. Стороны договорились, что сумму Михайлов должен вернуть до 2014 года. Деньги должны были удерживать из его зарплаты. Но сотрудник предпочел не выплачивать долг, а спустя всего три дня после перевода денег уволился.

Деньги в итоге взыскали через суд, но и после этого Михайлов не стал возвращать их. Он продал автомобиль, а еще подарил свою долю на земельный участок и квартиру своей супруге. В процедуре банкротства управляющий оспорил эти сделки, и имущество вернулось в конкурсную массу. Но денег для оплаты всех долгов не хватило. При этом суды трех инстанций все равно решили освободить Михайлова от долгов (дело № А72-18110/2016).

Экономколлегия рассмотрела спор и решила, что суды не исследовали изначальное поведение Михайлова. Долг у него образовался из-за того, что он взял у работодателя заем, обещал вернуть деньги, но тут же уволился. Только это позволяет усомниться в добросовестности должника и не освобождать его от обязательств, отметил ВС. Но в случае Михайлова нижестоящие инстанции закрыли глаза и на другие злоупотребления с его стороны: после взыскания денег через суд он сразу продал машину и подарил жене земельный участок и долю в квартире.

При новом рассмотрении дела Арбитражный суд Ульяновской области учел эти обстоятельства и решил не списывать с Михайлова долги по завершении банкротства.

Отказался от наследства

Интересное решение по банкротному спору несколько лет назад вынес Арбитражный суд Северо-Кавказского округа. Безработный Иван Неретин, имея долг перед своим знакомым, в 2011 году отказался от наследства, а через год взял несколько кредитов. В 2016 году суд признал Неретина банкротом. Три инстанции, которые поддержал и ВС, расценили его поведение при отказе от наследства как недобросовестное. Таким образом он попытался уклониться от погашения долгов. В итоге долги с него не списали (дело № А53-1344/2016).

По мнению Александры Улезко, это разбирательство — яркая иллюстрация того, что «автономия воли» гражданина в случае возбуждения банкротства ограничена. И любые действия и даже бездействие, которые потенциально повлекут за собой уменьшение конкурсной массы, расценят порой как недобросовестные. Эксперт предполагает, что практика может продолжить развиваться не в пользу должников и суды по такой логике начнут признавать «недобросовестным» неподачу потенциально выигрышного иска в суд или отказ от него. Ведь гражданин мог бы выиграть спор, и за счет полученных денег пополнилась бы конкурсная масса.

Источник

Поможет ли юрист списать долг?

Как на самом деле профессиональные «раздолжнители» помогают избавляться от кредитов и чем опасны такие услуги.

Из-за распространения коронавирусной инфекции и проблем на нефтяном рынке российская экономика может упасть на 18% во II квартале 2020 года, а реальные доходы людей — на 17,5%, следует из прогноза Института исследований «ВЭБ.РФ». По сообщению главы ЦБ Эльвиры Набиуллиной, заемщики кредитных организаций уже подали 1,8 млн заявок на кредитные каникулы, которые позволяют заемщику временно не выплачивать проценты по кредиту, если его доход в 2020 году снизился по сравнению с аналогичным периодом прошлого года более чем на 30%.

Однако, как всегда бывает в кризис, в России растет и число различных мошенничеств. К таким, к сожалению, можно отнести и действия некоторых юристов, которые активно сейчас рекламируются в Интернете. Если кредитные каникулы, на которые могут уйти россияне, — это всего лишь отсрочка выплат, которая требует подтверждения, то так называемые «раздолжнители» предлагают другой способ, а именно: «списать долг» за счет выставления встречных требований кредитору. Более того, они обещают доверчивым гражданам «оштрафовать кредитора» за то, что тот напоминает о долге. Да так, что еще заемщик окажется в плюсе — получит крупную компенсацию от банка или МФО. Часто такие советчики начинают с рекомендации: мол, не плати по кредиту, даже если можешь платить, мы точно знаем, как его списать.

Главная идея, которую «продают» запутавшемуся в долгах человеку: кредитору невыгодно подавать на вас в суд, ведь тот встанет на сторону обычного гражданина, раз уж так вышло и платить кредит ему нечем. И даже при неблагоприятном исходе суд якобы снизит объем накопившихся пени и штрафов и назначит неустойку существенно меньше, чем требуют банки или МФО.

А всего-то надо заключить с юристом договор, передать ему доверенность на управление вашим делом и. регулярно оплачивать его услуги! Такие юристы-«раздолжнители» — это хорошо организованный давно известный бизнес.

Так есть ли законный способ списать долги?

Статья 807 Гражданского кодекса Российской Федерации говорит, что согласно договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги, вещи или ценные бумаги, а заемщик обязуется возвратить заимодавцу такую же сумму денег или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг.

Если заемщик не соблюдает график платежей по кредиту или займу, который прописан в договоре, то банк или МФО в принудительном порядке может взыскать с должника сумму основного долга, проценты за пользование кредитом, а также неустойку, предусмотренную договором. Поэтому рекламные объявления с обещаниями «законно списать долги» или призывами «не платить банкам законно» являются банальным обманом.

Обычно «раздолжнители» начинают писать длинные письма, сначала в кредитные и микрофинансовые организации (зачастую они составляются просто по шаблону с указанием якобы имеющихся ошибок в начислении процентов/неустойки/штрафов/пеней), а затем — во все государственные органы и Банк России.

Письма направляют в Генеральную прокуратуру, Роскомнадзор, Роспотребнадзор, МВД России, Федеральную службу судебных приставов и даже Администрацию президента. Но статистика неумолима: лишь 8,7% жалоб признается ФССП обоснованными. Банк России и вовсе считает обоснованными лишь 1% жалоб. Но ведь заемщик этого не знает. В то же время юрист показывает ему несколько десятков писем, адресованных в высокие кабинеты. В текстах есть ссылки в том числе и на права человека в Конституции. И доверчивый клиент, который и так испытывает денежные трудности, платит за каждое такое письмо.

Рассказы о том, что кредитору невыгодно идти в суд, тоже обман. Финансовая организация действительно сделает все возможное, чтобы найти компромисс и не доводить дело до суда, но если клиент намеренно отказывается платить по кредиту, то разбирательства не избежать. Снизит ли суд долг, тоже большой вопрос. Это может произойти только в том случае, если финансовая организация допустила ошибки при начислении штрафов и пени. Долг все равно придется заплатить или иметь дело с ФССП, которая взыскивает задолженность в принудительном порядке: накладывает аресты на банковские счета должника или может реализовать его имущество.

Причем пока юристы пишут письма, а клиент не платит, проценты продолжают начисляться. Растущая просрочка отражается в кредитной истории должника, и он лишается возможности занимать денежные средства в финансовых организациях в дальнейшем.

К списанию долгов в реальности приведет лишь одна процедура — признание должника банкротом. Получить такой статус возможно опять же через суд. В 2019 году в России суд признал банкротами лишь 70 тыс. человек. Притом что исследование аналитического центра НАФИ говорит, что сегодня кредиты есть у каждого третьего россиянина.

Прежде всего, стоимость длительной и непростой процедуры составляет как минимум 35 тыс. рублей. Вследствие этого на банкротство, как правило, подают те заемщики, у кого долг превышает несколько сотен тысяч рублей. В процессе процедуры банкротства должник лишается права управления собственным имуществом (включая банковские счета и кредитные карты) — оно переходит к финансовому управляющему. Банкрот не может в течение трех лет занимать руководящие должности, организовывать свою фирму, для него может быть наложен запрет на выезд за границу, а банки и МФО после такой процедуры будут отказывать в новых кредитах и займах, если они потребуются.

А наступает банкротство лишь в том случае, если суд признает, что оно было действием непреднамеренным, другого выхода у заемщика не оставалось, имущества, которое могло бы пойти на покрытие долга, у него нет, а реструктуризация долгов невозможна.

Что же делать в случае, если денег нет, а платить по долгам надо? Ответ простой: не пытаться избегать контакта с финансовой организацией, а, напротив, сообщить ей об изменениях в своем финансовом положении. Добросовестный кредитор внимательно выслушает доводы заемщика. Если позиция последнего будет обоснована, ему могут предоставить отсрочку или предложат рефинансирование долга, снизив размер выплат за счет увеличения срока кредита или займа.

Кроме того, банки и микрофинансовые организации часто имеют свои страховые продукты, которые предполагают «финансовую защиту» заемщика: при потере работы он получит отсрочку. При этом просрочка не будет отражаться в его кредитной истории, и в случае необходимости он сможет взять новый кредит или заем.

Мнение автора может не совпадать с мнением редакции

Источник