Излишки и неликвиды: как найти и превратить в деньги

Сколько должно быть товаров в магазине? Речь не о широте ассортимента, а о том, сколько нужно закупать. C одной стороны, мы хотим удовлетворить потребность клиентов и нам необходимо обеспечить постоянное наличие товара на полках магазина. С другой стороны, если товарные запасы не контролировать, то мы в конце концов можем столкнуться с дефицитом оборотных средств. В результате будет увеличиваться не прибыль, а лишь уровень запасов.

Приведем пример: розничная сеть «Восход» имеет в ассортименте более 20 000 товаров для сада и огорода. Наступает сезон, директор поставил задачу, чтобы товар всегда был в наличии и полки не пустовали. Ассортимент большой, анализировать трудно. Менеджеры решили перестраховаться, закупили товаров, что называется, с запасом. Как итог, в конце сезона из-за непродуманной политики закупок большое количество садовых инструментов, удобрений, стройматериалов — всего около 3 000 позиций сезонных товаров на сумму 15 миллионов рублей — остались непроданными, образовались большие товарные запасы. Мало того, что магазин не может снова пустить эти деньги в оборот, ему еще приходится тратить средства на хранение непроданной продукции.

На примере еще явно видно, что эти товары можно отнести к излишкам или неликвидам, продукция пользуется спросом весной-летом, сезон закончен — зимой лопаты и грабли никому не нужны — это точно товар, которого купили слишком много. Но так бывает не всегда. Порой с первого взгляда и не определишь — много у нас этого товара или в самый раз. Давайте попробуем разобраться, что такое излишки и неликвиды, как их обнаружить и что с ними делать, а еще лучше — что предпринять, чтобы излишков не образовывалось.

Излишки товарных запасов

Где та тонкая грань, которая отделяет товар, закупленный впрок, от избыточных запасов.

С одной стороны, мы хорошо подготовились к сезону, праздникам или было очень выгодное предложение от поставщика и мы надеемся хорошо заработать. Но если мы ошиблись в прогнозах и товар продается не так, как мы планировали? Главное — вовремя это заметить, понять, что у нас образуются излишки, с которыми надо что-то делать, чтобы вернуть вложенные деньги.

Что же такое излишки, как они образуются?

Излишки — товары, которых в магазине неоправданно много. Мы их будем продавать слишком долго — как правило, более 100 дней (если, конечно, речь не идет о товарах с ограниченным сроком годности).

Пример из практики сети «Восход»:

На складах магазина хранится 300 000 пакетов. Каждый магазин в день продает примерно 1200 шт. Итого, по истечению срока 100 дней, на складах останется еще 180 000 пакетов. Это и есть излишки.

Как понять, что есть излишки товарных запасов?

Не хватает денег на текущие закупки, так как мы не продали товар, который купили ранее. Вообще, выявить излишки не сложно, но это требует временных затрат. И чем больше товаров — тем больше времени это потребует.

Что надо сделать? Проверить остатки товаров, в первую очередь смотрим на те, которых больше всего. Прикинуть, за сколько времени они будут проданы. Если понимаем, что запасов хватит на три месяца и больше — это скорее всего излишки и нам надо предпринимать дополнительные усилия, чтобы их продать. Потому как, если ничего не делать, то излишки могут превратиться в неликвиды, а что значит неликвидный товар?

Неликвиды

В самом простом понимании — это товар, который лежит в магазине мертвым грузом, плохо продается, и не понятно, что с ним делать.

Для выявления неликвидного товара не существует строго регламентированных стандартов, они могут быть разными в каждой компании. Для одних — это полное отсутствие продаж, для других — низкие продажи по отношению к другим видам продукции. Для разных бизнесов и товаров по-разному, но в общем случае мы можем использовать такое правило: товар считается неликвидным, если он продается реже, чем 1 раз в 5 дней, а чтобы продать весь запас нужно больше 60 дней.

Пример. В сеть завезли 1500 садовых гномов, срок хранения не имеет ограничения, но товар сезонный. В сети 10 магазинов, каждый из них в месяц продает по 30 штук. Летний период длится 3 месяца. Итого, к завершению сезона на складе останется еще 600 штук. Это является не только избыточным товаром, но и неликвидом, так как зимой гномы будут иметь самый минимальный спрос.

Как выявить неликвиды?

Выявить неликвидный товар легко, если ассортимент небольшой. А если товаров много?

Можно пойти на склад, посмотреть, что заросло паутиной. Это и будет неликвидом. Способ дешевый, но малоэффективный.

Хорошо, если есть учетная программа. Можно построить отчет об остатках, сравнить с отчетом о продажах за последний период (желательно посмотреть продажи за прошлый год в этом же периоде) и оценить, за сколько времени мы продадим текущие остатки с учетом сезона, праздников, других факторов, которые могут повлиять на потребительский спрос. Если по нашей оценке запасов много, а продаж ждать не приходится — то мы нашли неликвид.

Можно для этого нанять специалистов или стороннюю организацию. Вы сэкономите время, но потратите деньги.

1С-Ритейл Чекер — помощник по управлению ассортиментом

Излишки и неликвиды можно быстро обнаружить с помощью сервиса «1С-Ритейл Чекер», который на основе статистики продаж и прогноза спроса делает отчет с информацией о количестве товаров, сроке продажи текущего запаса и его стоимости. В группу «Завышенные запасы» сервис относит товары, текущий остаток которого будет продаваться более 100 дней. В «неликвиды» попадают товары, которые продаются реже, чем 1 раз в 5 дней и запаса товара больше чем на 60 дней.

Сервис дает и другие рекомендации по управлению ассортиментом — что у нас с выручкой, какие необходимо срочно купить, чтобы избежать упущенной прибыли из-за пустых полок, какие товары стоит пересчитать (провести инвентаризацию), чтобы быть уверенным в том, что учет ведется верно. Подробнее о сервисе можно прочитать здесь.

Попробовать сервис можно бесплатно.

Что делать с неликвидами?

После того, как вы определили неликвидный товар, следует проверить его наличие на складе, чтобы убедиться, что товар действительно есть и это не ошибка, связанная с пересортицей. Далее, рекомендуем провести анализ того, из-за чего возникла данная ситуация, возможно, стоит убрать товар из ассортимента.

- если товар находится в надлежащем состоянии, то можно попробовать товар вернуть поставщику. Здесь все зависит от договоренностей и отношений;

- скидки, распродажи, акции — это один из распространенных методов для избавления от неликвидов;

- бартер с поставщиками и сотрудниками.

Но один из самых лучших и действенных способов борьбы с неликвидами — это «профилактика». В этом поможет «1С-Товары» — сервис автоматического заказ товара. Ежедневно сервис строит прогноз спроса, основанный на множестве факторов (тренды, периоды дефицита товара, сезонность спроса, праздники, распродажи, акции), автоматически проверяет остатки товаров и своевременно отправляет заявку поставщикам. В результате вы избежите как дефицита, так и излишков товара в магазине. Подробная информация о сервисе 1С-Товары здесь.

Источник

Управленческий учет запасов и подходы к списанию неликвидов

Автор: Афанасенко (Закирова) Анна Юрьевна, к. э. н., Директор департамента учета и отчетности в компании ООО «Миррико менеджмент»

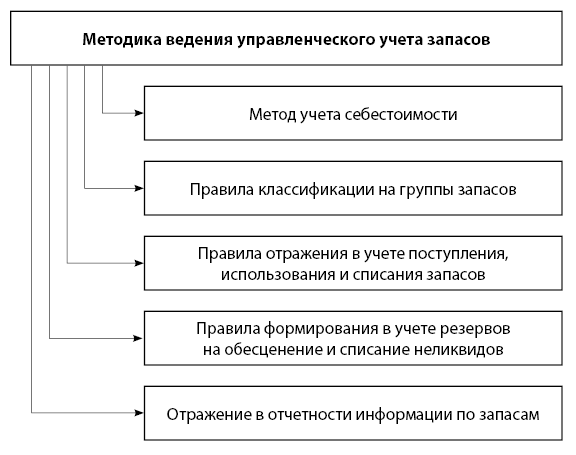

Деятельность компаний сопровождается необходимостью принимать управленческие решения, которые должны основываться на достоверной и оперативной информации о компании, в том числе о ее запасах, поэтому так важно правильно отражать эту информацию в управленческом учете и отчетности. Отражать запасы в бухгалтерском и налоговом учете можно согласно локальному законодательству, а также по международным стандартам учета. Некоторые компании определяют собственные уникальные правила управленческого учета запасов, которые могут представлять собой комбинацию этих методов.

Порядок отражения запасов в бухгалтерском учете регулируется множеством нормативных актов. Вопросы учета запасов и формирования себестоимости готовой продукции регламентируются Положением по бухгалтерскому учету ПБУ 5/01 «Учет материально-производственных запасов» и МСФО (IAS) 2 «Запасы».

Основными целями управленческого учета запасов являются:

предоставление информации о состоянии активов компании;

предоставление информации о запасах в разрезе складов, подразделений или ЦФО;

подготовка данных об использовании запасов в производстве, их списании и реализации;

формирование информации о наличии неликвидных запасов и резервов на уценку.

Каждая компания определяет собственные правила и принципы управленческого учета запасов. В управленческой учетной политике, в отличие от бухгалтерского учета, могут быть определены особые правила учета поступления запасов, их использования и выбытия, а также отражения запасов в балансе (в той или иной статье). В управленческом учете для учета себестоимости может применяться, например, метод списания ЛИФО, в то время как в бухгалтерском учете расчет производится методом по средней или ФИФО.

Данные по запасам в управленческой отчетности компании могут отличаться от данных в отчетности, составленной по российским и международным стандартам финансовой отчетности, потому что управленческий учет запасов не регламентирован нормативными актами, соответственно, его принципы определяются исходя из нужд и целей каждой конкретной компании.

Для управленческого учета запасов компания использует несколько источников информации:

данные бухгалтерского учета как основной источник информации о наличии запасов и их использовании;

данные отдельных подразделений или филиалов, например отчеты МХ-20 по складам, отчеты финансовых подразделений или исполнителей по направлениям деятельности компаний;

ООО «Свет и уют» производит электрические светильники.

Для целей управленческого учета компания выделила три группы запасов:

материалы для производства;

Для управленческого учета ООО «Свет и уют» определило, что для запасов будет применяться метод списания себестоимости ЛИФО (в отличие от бухгалтерского учета, где применяется метод учета по средней).

Таким образом, статья «Запасы» в бухгалтерском и управленческом учете будет различаться из-за разных методов оценки.

Рис. 1. Методика ведения управленческого учета запасов

В компании должна быть принята учетная политика для целей управленческого учета, а также определены принципы сбора и формирования данных о запасах. Если компания входит в группу и группа формирует консолидированную отчетность, то отчеты предоставляются по группе компаний, соответственно, необходимо унифицировать управленческий учет запасов во всех компаниях группы.

Компании, ведущие управленческий учет запасов, кроме стандартного пакета отчетности, включающего в себя управленческий баланс и управленческий отчет о прибылях и убытках, как правило, формируют отчеты по запасам. Фактически такая отчетность является отдельной разновидностью управленческой отчетности и составляется каждой группой компаний по собственным правилам.

Компании, которые составляют отчетность по запасам для собственных целей, чаще всего делают это ежемесячно или ежеквартально.

Пользователями отчетности по запасам являются собственники и руководство группы, а также банки-кредиторы и потенциальные инвесторы.

В группах компаний должна использоваться единая методика ведения управленческого учета запасов — это обеспечит сопоставимость показателей и достоверность управленческой отчетности. Однако консолидированная управленческая отчетность по группе компаний может включать в себя группировку запасов, отличную от неконсолидированной бухгалтерской отчетности отдельных предприятий.

В группу «Хлеб» входят две компании:

ООО «Закупка», которое занимается закупкой сырья, материалов и товаров для целей всей группы;

ООО «Хлебозавод», которое осуществляет производство и реализацию продуктов питания.

ООО «Закупка» в бухгалтерском учете отражает движение продаваемых ТМЦ по статье «Товары».

ООО «Хлебозавод» покупает сырье и материалы, осуществляет производство и приходует в учете готовую продукцию.

Для консолидированной управленческой отчетности запасы, закупаемые компанией ООО «Закупка», должны отражаться как «Сырье и материалы», так как они покупаются не с целью дальнейшей продажи, а для использования в производстве.

Рассмотрим, как будет выглядеть статья «Запасы» в неконсолидированной бухгалтерской и консолидированной управленческой отчетности группы «Хлеб» (внутренняя наценка и нереализованная прибыль в расчет для данного примера не берутся).

Источник

Неликвиды не приговор. Как найти и обезвредить

Менеджеры по закупкам постоянно балансируют, стараясь держать на складе оптимальный размер запасов.

С одной стороны — спрос и требования к наличию со стороны покупателей, с другой — ограниченные оборотные средства. Покупатель хочет купить товар здесь и сейчас, без ожидания. Основные продажи идут по небольшой группе самых ходовых позиций, но на витрине он хочет видеть достаточный ассортимент, создающий не столько иллюзию выбора, сколько репутацию продавца. От полки с одним самым продаваемым видом молока или самой оптимальной модели телевизора клиент уйдет без покупки.

По ходовым позициям проблем с неликвидами обычно не бывает. Даже если закуплено много, товар всё равно распродаcтся. А учитывая постоянную инфляцию и рост цен, предприятие даже может остаться в прибыли.

В неликвиды в основном превращаются товары из неосновного ассортимента.

Часто считается, что неликвиды накапливаются из-за ошибок менеджеров. Конечно, ошибки случаются, особенно если у менеджера мало времени, а расчеты делаются на глаз или по интуиции. Я видел ситуации, когда продажи росли незначительно, а менеджер “по ощущениям” воспринимал это как значительный рост и заказывал с большим запасом. И в итоге этот запас зависал на складе. Но в общей массе неликвидов доля таких ошибок невелика.

Основная причина — внезапное изменение спроса, которое невозможно спрогнозировать основываясь на прошлых данных. Вчера что-то продавалось стабильно, а сегодня покупатели нашли замену, пришла неожиданно теплая зима и продажи встали. Особенно это касается товаров с редкими и очень редкими продажами, 1-2 штуки в год. Естественно, в какой-то момент они зависают.

Хорошая новость в том, что как правило объем неликвидов невелик. От 15-20% в самых худших ситуациях с менеджерами работающими “на глаз” до 3-10% с использующими автозаказ.

Снизить этот процент с помощью улучшения прогнозов можно, но уже незначительно. Подавляющая часть внезапного изменения спроса совершенно не зависит от прошлых продаж.

И вот наконец мы приходим к системе мониторинга: если нельзя избежать неликвидов, нужно уметь выявлять и контролировать их с самых ранних дней.

Для начала перечислим типы товаров, которые можно считать неликвидами:

- Товары с остатками, но без продаж;

- Товары, которых на складе много и которые будут долго продаваться (размер остатков сильно превышает скорость продаж);

- Товары, которые уже долго лежат на складе (например, пришли 2 года назад).

Первый пункт в этом списке является частным случаем второго. Поэтому, любой отчет для определения неликвидов должен содержать как минимум два важных показателя: ожидаемый срок распродажи остатков и срок с момента поступления. Также необходимо дать суммовую оценку каждому товару-неликвиду, чтобы понимать и общую сумму неликвидного товара и важность каждого из них.

Ожидаемый срок распродажи остатков

Если срок, за который будет распродан текущий складской запас, значительно превышает вашу стандартную оборачиваемость — товар является неликвидом. Рассчитывается этот показатель на основании истории продаж и текущих остатков. Например, за последний год было продано 10 единиц товара (притом, что товар постоянно был в наличии), а на остатках сейчас 20 единиц. Очевидно, перед нами самый настоящий неликвид, продавать который мы будем в течение еще пары лет. Необходимо принять меры к тому, чтобы он продался быстрее. И напротив, видя здесь сроки близкие к срокам поставки, мы должны в срочном порядке дозаказать товар. Иначе останемся с пустыми полками.

Срок с момента поступления (возраст товара)

Чтобы увидеть залежавшиеся товары, смотрим срок, прошедший с момента поступления товара от поставщика.Основная опасность неликвидов, помимо заморозки оборотных средств — устаревание и износ товара, долгое время лежащего на полке. За год, который товар провёл в магазине, он может выйти из моды, коробка и этикетки поистрепаться, товарный вид придти в негодность. Именно для этого полезно видеть возраст товара. Встречая запасы с астрономическими сроками с момента поступления, менеджер должен инициировать проверку этого товара (провести ревизию, найти этот товар и визуально осмотреть его). Нередко оказывается, что товар давно потерян и просто числится в базе, либо закинут на такую дальнюю полку, что покупатели не могут его найти.

Если у вас сеть филиалов, отчет по неликвидам стоит вывести так, чтобы были видны остатки товаров и по другим подразделениям. Это нужно, чтобы видеть ситуации, когда на одном подразделении излишек, а на других недостаток товаров. В этом случае стоит сделать перемещение товаров.

Регулярный мониторинг неликвидов

Менеджеры могут анализировать списки неликвидов прямо в 1с или в Экселе вручную по своему усмотрению. Однако, часто у менеджеров не хватает времени чтобы пользоваться этими инструментами. Анализ неликвидов откладывается и решения принимаются позже, чем могли бы.

Поэтому, чтобы повысить эффективность, нужно наладить автоматическую систему обнаружения неликвидов:

- Система должна работать ПОЛНОСТЬЮ в автоматическом режиме. Без внимания и напоминаний.

- Отчет по неликвидам должен формироваться и доставляться на почту менеджерам по расписанию.

- Должны выявляться неликвидные товары всех трех типов, а излишкам даваться суммовая оценка.

- Товары должны быть отсортированы по мере важности, выделяя требующих повышенного внимания

- Количество ложных срабатываний должно быть минимизировано (например, новинка без продаж не должна определяться как неликвид)

- Должна поддерживаться работа с филиалами (магазинами)

Используя наши рекомендации, вы можете заказать такую систему у своих программистов. Если вы используете 1с, то разработка не будет дорогостоящей и в любом случае окупится. Пример того, как поиск и автоматический мониторинг неликвидов реализован у нас, можно найти в этом видео или даже протестировать в демо базе.

Источник