- Как исправить кредитную историю

- Что такое кредитная история

- Что может негативно повлиять на кредитную историю

- Долги и обязательства

- Ошибки банков и бюро кредитных историй

- Банкротство

- Другие причины

- Как исправить и улучшить кредитную историю

- Исправление ошибок и недостоверных данных

- Погашение задолженности по кредитам и обязательствам

- Рефинансирование

- Оформление новых займов, кредитов и карт

- Совершение покупок в рассрочку или по кредиту

- Открытие вкладов и депозитов в банках

- Что делать если не удалось улучшить кредитную историю

- «Плохая» кредитная история. Как исправить

- Что представляет из себя кредитная история?

- Как найти кредитную историю

- Как получить кредитную историю

- Как исправить кредитную историю

Как исправить кредитную историю

Кредитная история — это информация обо всех кредитах, займах и обязательствах гражданина за последние 10 лет. Ее ведут бюро кредитных историй (БКИ), аккредитованные Центробанком. Наличие просрочки, даже в несколько дней, обязательно попадет в историю, может сказаться на получении новых кредитов, на взносы по страховке, на решение о приеме на работу. О том, как исправить кредитную историю легальными способами, расскажем далее.

Узнать, как повлияет банкротство на вашу кредитную историю

Что такое кредитная история

Кредитные истории (КИ) в России ведутся с 2004 года, когда был принят Закон № 218-ФЗ. Содержание КИ относится к персональным данным, поэтому получить доступ к ней могут только с письменного согласия гражданина.

Информация в историю поступает из следующих источников:

- от кредитных и финансовых учреждений — по действующим и погашенным кредитам, периодам и суммам задолженности, датам погашения;

- от судов и ФССП — после взыскания долгов по коммуналке, по алиментам, за услуги связи, по другим обязательствам;

- по итогам банкротства — запись появится на основании решения суда о признании банкротом.

Обратите внимание! Сведения в кредитной истории хранятся и обрабатываются в течение 10 лет. По истечении этого времени записи о погашенных или просроченных обязательствах аннулируются. Пока не истекло 10 лет, исправление кредитной истории возможно только путем активных действий самого гражданина.

Узнать кредитную историю можно по запросу в БКИ. Так как историю может храниться сразу в нескольких бюро, их список можно запросить через онлайн-сервис Центробанка, через Госуслуги.

Запрашивать КИ нужно в каждом бюро отдельно. Два раза в год историю можно запросить бесплатно, а за каждый последующий запрос необходимо платить сбор БКИ.

Проверить, сколько ваших долгов можно списать в суде

Что может негативно повлиять на кредитную историю

По содержанию КИ, банки, МФО или другие структуры определяют платежеспособность гражданина, его отношение к обязательствам. Проверка осуществляется при рассмотрении заявок на кредиты и займы, при оформлении на работу, в иных случаях, когда на это дает согласие сам гражданин.

Соответственно, негативная кредитная история означает, что в ее содержании есть записи о просроченных и непогашенных обязательствах, либо о нарушении сроков оплаты по предыдущим кредитам, займам.

Если не дают кредиты по причине испорченной истории, необходимо проверить основания для появления таких записей. Нередко это происходит из-за технической ошибки, несвоевременной передаче сведений банком, по другим причинам, не связанным с нарушением обязательств.

Долги и обязательства

Основной причиной, по которой можно испортить КИ, является просрочка по кредитам, займам, кредитным картам, овердрафтам. У каждого банка заключен договор с БКИ, куда передаются следующие данные:

- дата выдачи и окончания кредита;

- размер текущего (очередного) платежа;

- отметка о надлежащем исполнении обязательств или о просрочке по платежу;

- период просрочки (в КИ есть градация по срокам нарушения обязательств, первая из которых включает период от 1 до 29 дней);

- остаток по кредиту и общая выплаченная сумма.

Даже если при сроке кредита в 5 лет была один раз допущена просрочка на несколько дней, это обязательно отражается в кредитной истории. Хуже всего будет выглядеть КИ, если в ней множество сведений о кредитах и просрочках. В такой ситуации нельзя рассчитывать на одобрение новой заявки, так как по заемщику заведомо видно отношение к обязательствам.

Кроме просрочки, плохую кредитную историю можно получить по следующим основаниям:

- большое количество одновременно действующих кредитов (это свидетельствует о высокой долговой нагрузке, низком кредитном потенциале);

- большое количество подачи заявок и получения отказов в оформлении кредитов (это свидетельствует об отрицательном результате проверок дохода и места работы заемщика, других показателей);

- частое обращение за микрозаймами в МФО (это свидетельствует о плохой финансовой дисциплине гражданина, неумении рассчитывать свои доходы и расходы).

После просрочки запись о нарушении обязательств все равно останется в КИ. Но чем раньше вы погасите долг, тем выше будет ваша репутация при последующей проверке истории банков или другим субъектом. Лучше всего, если просрочка не будет превышать 29 дней — это минимально негативная оценка платежеспособности.

Что делать, если нечем платить по кредитам

Ошибки банков и бюро кредитных историй

Даже если заемщик платит строго по графику, нельзя исключать технических ошибок при зачислении платежей или при передаче информации в БКИ. Это тоже может сказаться на кредитной истории, хотя исправить ошибку относительно просто. Вот перечень наиболее распространенных ошибок, которые встречаются на практике:

- ошибка специалистов банка при зачислении платежа по ненадлежащим реквизитам, не на тот счет;

- несвоевременная передача данных в БКИ о внесенном платеже или погашенном кредите;

- задвоение данных, т.е. передача в БКИ сведений об одном кредитном договоре в разные записи;

- возникновение технической просрочки по вине банка (не путать с технической просрочкой при пользовании картами, когда клиент должен знать о задержке в обновлении данных о поступлениях и списаниях);

- передача ошибочных данных о задолженности однофамильца;

- иные ошибки и недостоверные сведения, переданные банков или МФО.

Если возник вопрос с неправильным зачислением платежа, недоразумение можно устранить еще до передачи информации в БКИ. Для этого рекомендуем постоянно проверять состояние кредитного счета, выписки о зачислениях и списаниях.

Получить консультацию по исправлению ошибки в КИ

Банкротство

Информация о банкротстве всегда отражается в БКИ. При наличии такой записи сложно рассчитывать даже на небольшой новый кредит. В течение 5 лет при подаче заявок в банк гражданин обязан сам уведомлять о пройденном банкротстве. Но и по истечении этого времени запись о банкроте наверняка повлияет на решение по заявке. Устранить такую запись невозможно, а уберут ее из КИ только через 10 лет.

Выгодно ли вам банкротство?

Другие причины

Есть еще ряд причин, когда кредитную историю можно считать плохой, даже если в ней отсутствуют записи о просрочках по кредитам:

- наличие задолженности за услуги ЖКХ, по налогам, штрафам ГИБДД, алиментам и т.д.;

- информация о поручительстве по кредитам других лиц, если по ним возникала просрочка;

- большая закредитованность (долговая нагрузка), даже если заемщик не нарушал обязательства.

Также в КИ отражаются сведения о частной смене личных данных, места жительства и номеров телефона. Это напрямую не свидетельствует не неблагонадежности и неплатежеспособности заемщика. Однако банки могут учитывать дополнительные риски, если их клиент ранее часто указывал разные сведения о себе.

Как исправить и улучшить кредитную историю

Заемщик может восстановить кредитную историю, особенно если она испорчена не по его вине. Для этого может потребоваться обращение в БКИ, банки и МФО, к приставам и в суды. Чтобы знать, как и где исправлять КИ, ее нужно запросить в каждом бюро.

Пройти банкротство

без последствия для КИ

Исправление ошибок и недостоверных данных

Если ошибки в сведениях КИ возникли по вине бюро или банка, для их устранения нужно обращаться с письменным или электронным заявлением. Алгоритм корректировки отчета через БКИ заключается в следующем:

- в заявлении нужно указать сведения, которые вы считаете недостоверными и ошибочными;

- необходимо приложить доказательства, подтверждающие ошибку (например, выписку из банка о полном погашении кредита точно в срок);

- так как БКИ является посредником, оно направит запрос в банк;

- после получения ответа на запрос будут внесена корректировка в кредитную историю.

Совет юриста. Так как БКИ обязательно будет направлять запрос в банк, это увеличит сроки исправления кредитной истории. Еще больше времени займет, если вам необходимо исправлять данные, направленные несколькими банками. Поэтому рекомендуем предпринимать меры по исправлению неточностей через банк, допустивший ошибку.

В заявлении банку можно сразу указать, чтобы достоверная информация была направлена напрямую в БКИ. Срок ответа на заявление не может превышать 30 дней. Если вам незаконно отказали в исправлении информации, либо тянут с ответом, можно подать онлайн обращение в Центробанк.

Если в отчете о КИ есть кредиты и займы, которых вы не брали, рекомендуем сразу обращаться в полицию. В МВД обязаны запросить информацию из банка, проверить ее на предмет мошенничества. Материалы проверки МВД можно использовать для обращения в банк и БКИ для удаления записей о договорах, которые вы не заключали.

Получить консультацию кредитного юриста

Погашение задолженности по кредитам и обязательствам

Погасив долг по кредиту, займу или другому обязательству, вы не устраните запись о просрочке в КИ. Однако положительная активность заемщика будет перекрывать по времени ранее возникшие долги. Это не гарантирует, что заявку по кредиту обязательно одобрят, но шансы на положительное решение будут заметно выше.

Рекомендуем запросить новую КИ через 2-3 недели после погашения задолженности. Это позволит убедиться, что банк своевременно передал данные в бюро.

Рефинансирование

Рефинансирование окажется полезным при высокой долговой нагрузке, большом количестве кредитов и займов. Удачно рефинансировав несколько кредитов, можно сэкономить на процентной ставке, что стает дополнительным преимуществом.

После рефинансирования общее количество обязательств в КИ будет меньше. Кроме того, новым договором можно предусмотреть меньший размер платежей.

Пройти рефинансирование долга в суде

Оформление новых займов, кредитов и карт

Новые займы могут не только ухудшить КИ, но и положительно повлиять на ее содержание. Естественно, для этого нужно быстро и в полном объеме рассчитаться с МФО или банком, показать себя добросовестным заемщиком.

При получении микрозаймов и кредитных карт проверка заявителя проводится проще, особенно если запрашиваемая сумма незначительна. Кредитные карты можно вообще получить практически без проверки при переходе на зарплатный проект, оформлении счета в банке.

Брать новые займы и оформлять кредитные карты нужно только в случае, если вы уверены в своей платежеспособности. В противном случае вы не только ухудшите кредитную историю, но и получите дополнительные проблемы с МФО, банками, коллекторами, приставами.

Рекомендуем искать варианты, где первые дни или недели пользования деньгами бесплатные, либо предусматривают минимальный процент.

Совершение покупок в рассрочку или по кредиту

Так как покупок в магазинах не избежать, их можно использовать для улучшения кредитной истории. При оформлении кредита в торговой точке заявка направляется сразу в несколько банков. Так как проверка проходит практически мгновенно (5-10 минут), шансы на одобрение хотя бы от одного банка увеличиваются. Если вы вовремя рассчитаетесь за приобретенные товары, в КИ будут добавлены положительные записи.

Открытие вкладов и депозитов в банках

Открытие вкладов и депозитов в банках не отражается в КИ, однако может помочь с оформлением кредитов даже при плохой кредитной истории. Привлекая клиентов, банки предлагают кредитные карты или потребительские кредиты, при этом, не проверяя историю. Если вы будете добросовестно платить по кредитке, это положительно скажется на кредитной истории.

Что делать если не удалось улучшить кредитную историю

Если перечисленные выше меры принесли результат, обновление кредитной истории должно произойти в течение 5 дней. Когда исправление КИ истории невозможно, остается только ждать 10 лет, пока негативные записи не будут удалены из отчета.

Обращаться к посредникам, предлагающим гарантированные услуги по исправлению кредитной истории, мы не рекомендуем. В лучшем случае, вы заплатите за консультацию с общими сведениями. В худшем варианте вы столкнетесь с мошенниками, предоставите им свои персональные данные.

По всем вопросам, связанным с исправлением кредитной истории, мы можете обратиться к нашим юристам .

Позвоните нам или напишите в онлайн-чат.

Поможем списать долги по кредитам

Юрист перезвонит через 1 минуту и проконсультирует. Это бесплатно.

Источник

«Плохая» кредитная история. Как исправить

Вам срочно нужен кредит или страховка, но вам отказывают их предоставлять. При этом в прошлом задолженностей по выплатам у вас не было, и в данный момент параллельного займа на вас не висит. Чтобы разобраться, в чем дело, вам потребуется ваша кредитная история.

Что представляет из себя кредитная история?

Кредитная история выглядит как структурированное электронное досье на заемщика с полной сводкой информации и его действий по кредитам: сумма, состояние погашений, задержки по оплате, сроки задолженностей и так далее.

Обычно кредитную историю автоматически пополняют банки и микрофинансовые организации, куда обращался заемщик. Однако некоторые сведения могут вносить операторы сотовой связи, судебные приставы и ЖКХ. В основном это данные о долгах.

Подобное досье необходимо для финансовых учреждений, чтобы оценить кредитоспособность потенциального клиента.

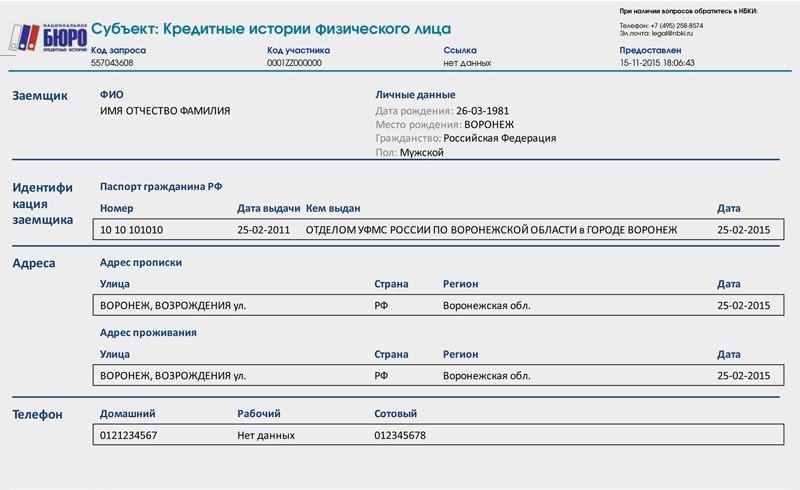

Общепринятого шаблона кредитной истории нет, но существует набор данных, который обязан быть в каждом подобном документе. К примеру, у Национального бюро кредитных историй эта форма выглядит следующим образом:

- В начале указан логотип бюро, предоставившего информацию, и личные данные с ФИО заемщика, паспортными данными, адресом и контактным телефоном.

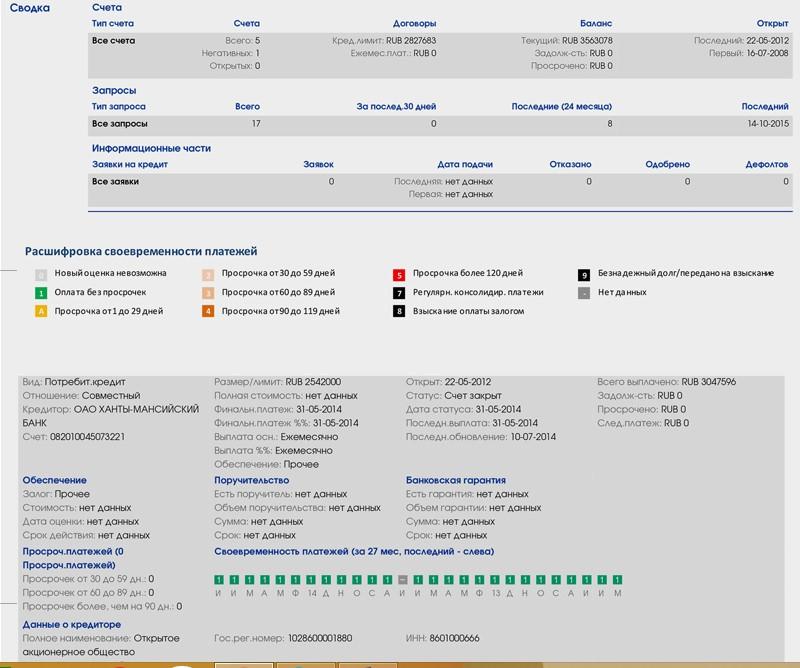

Скриншот journal.tinkoff.ru - Далее документ подробно расписывает количество кредитных счетов, данные о кредиторе, баланс и срок активности. Однако банку или страховой компании куда интереснее информация о своевременности платежей. Тут, как со светофором: больше зеленого цвета – иди и получай новый кредит; если превалирует красный – остановись, разворачивайся и отправляйся на поиски другой кредитной организации.

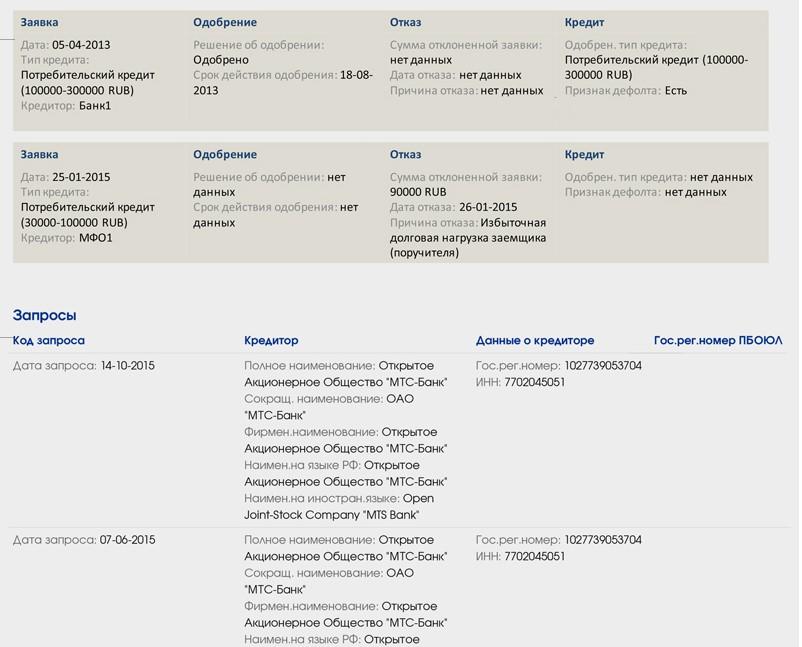

Скриншот journal.tinkoff.ru - В конце указаны решения по заявкам на кредит и запросы кредитной истории заемщика различными организациями.

Скриншот journal.tinkoff.ru

Если заемщик уверен, что с его кредитной историей все в порядке, тогда, возможно, сотрудник одного их банков мог внести опечатку в досье, или информация вашей истории слилась с данными неблагополучного должника. В таком случае вам необходимо найти кредитную историю и заполучить ее себе для проверки.

Как найти кредитную историю

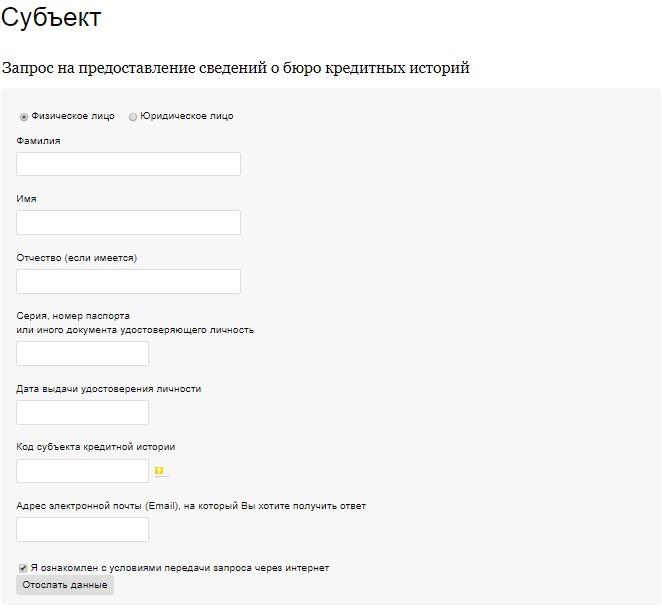

Место обитание этих документов – бюро кредитных историй. Однако таких учреждений в России более 20, и несколько копий досье заемщика могут находить в различных местах. Чтобы узнать, где находится ваша историй, необходимо сделать запрос в Центральный каталог кредитных историй, за который отвечает Центробанк.

Для этого нужно обратиться в сам ЦБ и сказать ему свой «код субъекта» – номер заемщика в системе кредитования. Вряд ли существуют люди, которые его помнят наизусть, поэтому код можно найти либо в старых договорах по кредитам, где он указан комбинацией из цифр и латинских букв, либо узнать в банке-кредиторе.

Затем нужно заполнить форму на сайте ЦБ в разделе «Субъект». Выберите пункт «Я знаю код», после – нажмите «Физическое лицо» и поставьте галочку напротив пункта «Я ознакомлен с условиями передачи запроса через интернет». Ресурс перенаправит вас к анкете, где нужно будет указать ФИО, паспортные данные и тот самый «код субъекта».

В течение 5-10 минут на ваш почтовый ящик придет список бюро, где находится кредитная история.

Как получить кредитную историю

Сделать запрос в бюро можно через сайт Объединенного кредитного бюро. Регистрация потребует ФИО, паспортные данные и разрешение на передачу персональных данных. В случае отказа от последнего пункта – бюро не имеет права передавать вашу кредитную историю

Далее банк-партнер или другая финансовая организация, являющаяся партнером бюро, просит подтвердить вашу личность. Способы проверки могут отличаться, к примеру:

- ответить на детальные вопросы о кредитах и отправить скан или фото паспорта;

- показать себя сотрудникам платежной системы «Контакт»;

- приехать в офис с паспортом;

- отправить письмо с заявлением от нотариуса;

- встретить курьера с паспортом.

После всех процедур верификации организация предложит заемщику получить его кредитную историю одним из способов: скачать, забрать в офисе, получить курьером или почтой.

Если у вас было несколько кредитов, то информация о каждом может находиться в разных бюро, поскольку банки сотрудничают с различными бюро. Единственный способ получить данные обо всех кредитах — забрать истории изо всех бюро, что указаны в списке.

Как исправить кредитную историю

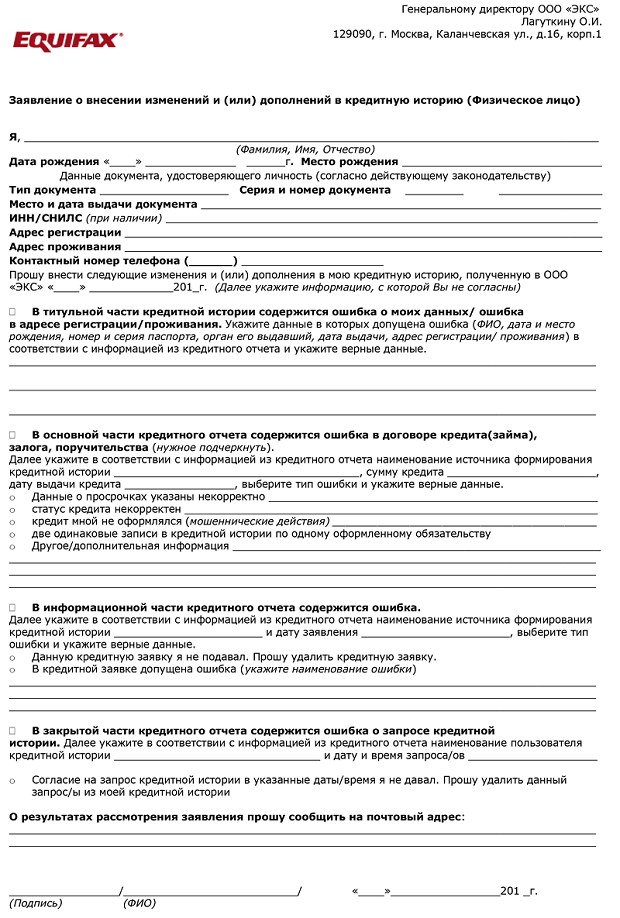

Кредитная история собирается как мозаика, где каждый элемент – краткий пересказ взаимоотношений заемщика с банком или микрофинансовой организацией. Таким образом, может получится, что кто-то из сотрудников одного из учреждений мог что-то упустить или перепутать. Однако, предполагается, что сам заемщик должен следить за ошибками в кредитном досье.

Исправить недоразумение можно с помощью заявления в бюро кредитных историй. Пример заявления может выглядеть так.

Далее – дело за банком и бюро.

Как правильно описать ошибку:

- Объяснить историю без эмоций.

- Обязательно указать даты получения/оплат/погашения кредита и адреса отделений/офисов, тогда банк быстро и точно проверит информацию.

- Предоставьте доказательств: приложите копию квитанций об оплате или выписку из личного кабинета, предъявите заявление на расторжение счета и так далее.

- Оперируйте четкими формулировками, какое действие ожидаете от банка: удалить просрочку, закрыть кредит или ответить на вопрос.

Затем бюро передает заявление в банк и ожидает от него ответа, банк исправить ошибку. В свою очередь, бюро обязано в течение 30 дней ответить клиенту. Бюро также предоставит вам обновленный кредитный отчет с учетом изменений на дату предоставления ответа.

Обнаружили ошибку? Выделите ее и нажмите Ctrl + Enter.

Источник