- Как подать на банкротство физического лица через МФЦ

- Что потребуется для признания банкротства?

- Как обанкротиться через МФЦ?

- Как начать процедуру

- Как проводится внесудебное банкротство

- Когда списываются долги

- Какие задолженности нельзя списать через МФЦ?

- Чего не стоит делать должнику

- В чем риск внесудебного банкротства

- В чем преимущества внесудебного банкротства

- Банкротство через МФЦ

- Чем банкротство в МФЦ отличатся от стандартного

- Главное условие внесудебного банкротства через МФЦ

- Когда пристав закроет дело по п. 4 ч. 1 ст. 46

- Как оформить банкротство физического лица через МФЦ

- Какие долги в итоге можно списать

- Последствия бесплатного банкротства через МФЦ

Как подать на банкротство физического лица через МФЦ

Банкротство через суд избавляет гражданина от долгов под контролем финансового управляющего. Но как быть тем, у кого нет денег на оплату судебных расходов? Им поможет банкротство физических лиц через МФЦ — бесплатная процедура списания долгов, доступная гражданам с осени 2020.

Расскажем, кто и при каких условиях может списать задолженность во внесудебном порядке, как подать на упрощённое банкротство, и что для этого понадобится.

Хотите списать долги?

Что потребуется для признания банкротства?

01 сентября 2020 года заработало внесудебное банкротство физических лиц — без суда и финуправляющего.

- Размер задолженности от 50 до 500 тысяч рублей. Здесь не учитываются пени, штрафы и неустойки. Но учтены должны быть все обязательства: кредиты, алименты, платежи по возмещению ущерба и вреда, коммунальные и налоговые долги.

- Отсутствует имущество, которое можно продать в счет погашения задолженностей. Таковым не считается жизненно необходимое имущество: единственное жилье должника (за исключением находящегося в залоге), личные вещи, мебель, техника, орудия труда.

- Пристав возвратил исполнительный документ взыскателю со ссылкой на п.4 ч.1 ст.46 ФЗ №229. То есть пристав проверил ситуацию и не нашел у должника имущества или денег на счетах для удовлетворения требований кредитора. На момент начала внесудебного банкротства исполнительных производств — новых или возобновленных — быть не должно.

Нет никаких дополнительных условий. Чтобы оформить банкротство физического лица, должнику не придется ждать 3-месячной просрочки по кредитам или доказывать невозможность выплаты кредитов. Само закрытие приставом исполнительного производства подтверждает, что взять с должника нечего.

То есть он фактически — банкрот. А обращение в МФЦ нужно для подтверждения этого факта и придания ему правового статуса.

Подойдет ли вам бесплатное банкротство?

Как обанкротиться через МФЦ?

Как начать процедуру

Чтобы начать внесудебное банкротство физических лиц, нужно посетить многофункциональный центр по месту прописки или временного проживания.

- Составляется заявление на признание гражданина банкротом по внесудебной схеме. При его написании необходимо руководствоваться рекомендациями Минэкономразвития. Заявление содержит перечень кредиторов и размеры обязательств перед ними, личные данные заявителя.

Заявление подается в МФЦ. Заявитель вправе подать заявление о банкротстве в МФЦ лично или через представителя по нотариальной доверенности.

В многофункциональных центрах работает электронная очередь! Для посещения специалиста необходимо получить талон в электронном терминале или записаться на удобное для вас время через интернет.

После получения заявления от должника МФЦ за 1 сутки проверяет сведения в ФССП и данные о регистрации заявителя (в паспортном столе). Затем в 3-дневный срок сведения о банкротстве физлица публикуются в ЕФРСБ. МФЦ рассылает уведомления о начале процедуры в ФССП, налоговую инспекцию (для прекращения регистрации гражданина в качестве ИП), кредитные организации, где у человека открыты счета и в которых он брал кредиты или займы.

Если на этапе проверки специалист МФЦ выявит, что заявитель не соответствует условиям внесудебного банкротства, то заявление ему будет возвращено в течение 3 дней с письменным разъяснением причины возврата. Гражданин вправе в течение 1 месяца обжаловать решение МФЦ в Арбитражном суде.

Также заявление с исправлениями можно подать снова в МФЦ спустя 1 месяц.

Как проводится внесудебное банкротство

С момента публикации сообщений на ЕФРСБ о банкротстве физ лица начинается процесс признания его несостоятельным — банкротом. Дальше в течение 6 месяцев:

- Должнику запрещается платить кредиторам, а кредиторам — требовать исполнения долговых обязательств. Этот запрет касается и коллекторских агентств.

- Прекращается начисление пени, процентов, неустоек и действие штрафных санкций за неисполнение договора.

- Кредиторам разрешается обращаться в ФССП с судебными приказами или исполнительными листами, но производства по ним запущены не будут. Кроме алиментов, возмещения ущерба, долгов по зарплате и субсидиарной ответственности — эти долги будут начисляться, списывать их нельзя.

- Гражданин обязан уведомить МФЦ при улучшении имущественного положения: появились доходы или получил наследство.

Предупреждение! После такого уведомления процедура внесудебного банкротства прекращается.

Когда списываются долги

Через полгода, если финансовое состояние гражданина не улучшилось, и кредиторы не прекратили через суд процедуру внесудебного банкротства, процесс завершается.

Многофункциональный центр публикует уведомление о признании физлица банкротом. Долги гражданина списываются перед теми кредиторами, которых он указал в заявлении о начале внесудебной процедуры в МФЦ.

Вторично списать долги через МФЦ можно будет только спустя 10 лет после признания банкротом.

Подготовить заявление и список кредиторов

Какие задолженности нельзя списать через МФЦ?

Как и судебное банкротство физических лиц, объявление неплатежеспособности без суда не избавит от следующих задолженностей:

- по алиментам, компенсации ущерба и другим обязательствам, неразрывно связанным с личностью взыскателей;

- текущих долгов, образовавшихся во время банкротства. То есть накопленные до подачи заявления долги по ЖКХ спишут, а неуплата за период, пока идет внесудебное банкротство, останется.

При внесудебном банкротстве НЕ СПИСЫВАЮТ долги перед кредиторами, которых человек не указал в заявлении в МФЦ. Кроме того, если должник указал меньшую сумму задолженностей, то списана будет только указанная им сумма. Остатки долгов банкроту придется погашать после завершения мфц-банкротства.

Поэтому важно проанализировать свои долги перед подачей заявления, получить выписку из БКИ, проверить недоимки по налогам и штрафам. Если кредит или микрозайм продан коллекторам, важно правильно написать остаток долга и реквизиты коллекторской компании. Как узнать кредитную историю, мы пошагово рассказали в этой статье.

Узнайте, какие задолженности вы можете

списать в МФЦ

Чего не стоит делать должнику

Хоть банкротство через МФЦ до сих пор относительно новая процедура, риски и нюансы ее проведения понятны уже сегодня.

Не стоит скрывать имущество или пытаться бесплатно списать кредиты, если есть неофициальные доходы.

Банки и МФО прилагают все свои усилия с целью перевода процедуры в судебное производство или отмены списания долгов.

Опасность внесудебного механизма избавления от задолженностей в том, что закон делегирует кредиторам все проверки: они будут отправлять запросы в официальные органы для выяснения материального положения должника и его мужа/жены.

Банки, МФО и особенно физлица-должники могут доставить немало проблем:

- Не отраженные в заявлении на внесудебное банкротство кредиторы вправе подать в суд, тогда признание несостоятельности через МФЦ не состоится.

- Кредиторы, фактический размер задолженности перед которыми больше, чем указанный должником в заявлении, также смогут обратиться в Арбитражный суд и прекратить внесудебную процедуру.

- Если кредиторы выявят, что у должника есть источник доходов либо имущество, позволяющее погасить часть долгов, то они также вправе подать на банкротство должника в Арбитражный суд.

В чем риск внесудебного банкротства

При отмене внесудебной процедуры и передаче вопроса о признании неплатежеспособности гражданина в суд вариантов несколько:

- Если кредиторы нашли у должника доходы, то в суде, вероятнее всего, будет введена процедура реструктуризации задолженностей. Длится она до 3 лет и может серьезно ограничить гражданина финансово.

- Если у должника было найдено ликвидное имущество, то будет проведена продажа имущества. Если причиной обращения в суд стало оспаривание сделок должника, то имущество по этим сделкам также продадут для погашения долгов.

Обращение кредиторов в суд для оспаривания сделок по причине сокрытия гражданином-банкротом имущества или доходов, либо невключения их в реестр чревато неприятностями. Кредиторы поставят вопрос о недобросовестности человека и будут требовать признать банкротство фиктивным. Тогда долги списаны не будут, а гражданина привлекут к административной ответственности.

По каким причинам может прекратиться

внесудебное банкротство?

Спросите юриста

В чем преимущества внесудебного банкротства

Банкротство через МФЦ бесплатно для должника. И если при объявлении о неплатежеспособности по судебной схеме затраты банкрота составят 100–180 тысяч рублей (с учетом стоимости услуг юристов), то процедура банкротства через МФЦ проводится полностью бесплатно — она оплачивается из бюджета.

Закон о банкротстве через МФЦ разрешает нанять юриста для внесудебного списания долгов. Если вы сомневаетесь в своей финансовой грамотности, можно доверить юристам составление заявления, сбор документов и оспаривание отказа МФЦ в банкротстве через суд. Даже заявление в МФЦ по месту регистрации может подать представитель по доверенности.

Источник

Банкротство через МФЦ

С 1 сентября 2020 года граждане РФ могут оформлять собственное банкротство по упрощенной схеме. Нет судов, не нужно привлекать финансового управляющего и тратить деньги. Достаточно подать заявление в МФЦ, и через некоторое время все заявленными вами долги будут списаны.

Банкротство через МФЦ — реальная возможность избавиться от долгов, по которым уже прошли судебные заседания. Если разобраться, процедура простая и доступная. Бробанк.ру рассмотрел новый закон и рассказывает, как стать банкротом по упрощенной схеме.

Чем банкротство в МФЦ отличатся от стандартного

Банкротство физических лиц уже давно работает, тысячи граждан получили статус банкрота и избавились от долгового бремени. Но стандартная процедура — долгая, сложная и затратная.

Особенности стандартного банкротства физлица:

- подается заявление в арбитражный суд;

- привлекается финансовый управляющий, вознаграждение за услуги которого составляет минимум 25 000 рублей;

- общие затраты на процедуру составляют 50 000 — 100 000 рублей и даже больше в зависимость от обстоятельств;

- нет ограничений по сумме долга;

- списанию подлежат все просроченные обязательства гражданина;

- процесс долгий, потребуется несколько судебных заседаний. Стандартно на все уходит 1-2 года.

Процедура банкротства через МФЦ проводится по упрощенной схеме без суда. Достаточно подать заявление, и если заявитель соответствует условиям, он получит статус банкрота.

Главное условие внесудебного банкротства через МФЦ

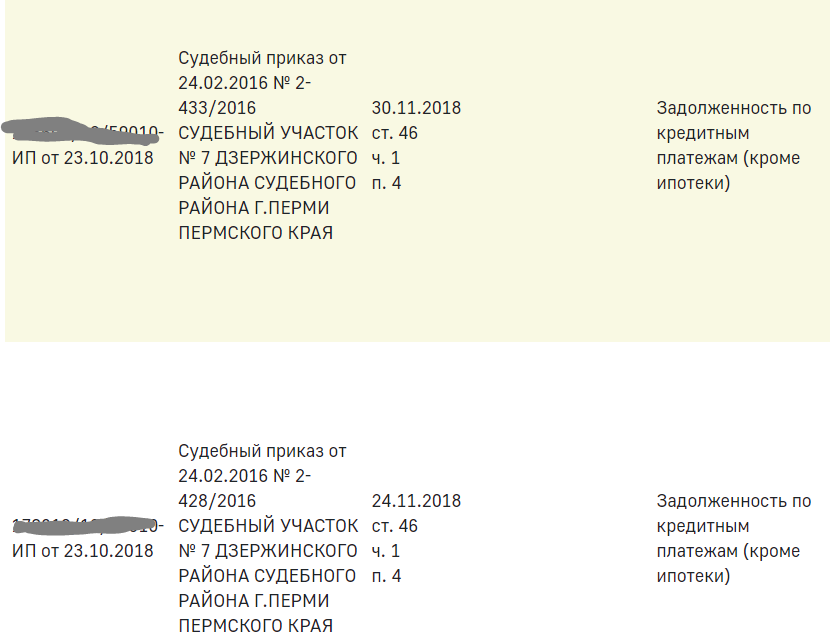

Если стандартное банкротство проводится на любой стадии просроченного долга, то для упрощенного есть важное условие. Списанию подлежат только те долги, дела по которым были закрыты судебными приставами на основании п. 4 ч. 1 ст. 46.

Внесудебное банкротство физических лиц через МФЦ возможно, если пристав закрыл дело о взыскании долга ввиду отсутствия у должника имущества для взыскания и того, что все предпринятые меры оказались безуспешными.

Процедура проводится на основании Федерального закона №289. По его условиям общий размер долга для процедуры банкротства физического лица через МФЦ должен составлять 50 000 — 500 000 рублей.

Когда пристав закроет дело по п. 4 ч. 1 ст. 46

Получается, что речь идет только о тех долгах, по которым прошло судебное заседание, взыскатель подал иск и выиграл дело. Для примера рассмотрим ситуацию, если речь идет о банковском кредите. Как прийти к возможности банкротства:

- Заемщик перестал выполнять обязательства по договору в полном объеме.

- Банк пытается взыскать долг своими силами или с привлечением коллекторов.

- Если действия не приводят к результату, должник не делает никаких движений средств по счету, банк подает в суд.

- Суд встает на сторону истца и выносит судебное решение. После вступления его в силу дело уходит приставу, который будет заниматься взысканием.

- Если все предусмотренные законом меры не привели к гашению долга, пристав закрывает дело по п. 4 ч. 1 ст. 46.

- После этого можно подать на банкротство физического лица через МФЦ.

Обратите внимание, что для аннулирования долгов подходят только дела, закрытые приставами по п. 4 ч. 1 ст. 46. Пункт 3 этой же статьи (невозможность установления местонахождения должника и его имущества) в законе не указан, то есть не актуален для банкротства.

Приставы не закрывают дела по пункту 4 статьи 46 просто так. Предварительно они предпринимают все предусмотренные законом попытки взыскания. Если они оказываются успешными, ни о каком закрытии исполнительного производства речи не будет.

Что предпринимают приставы для взыскания:

- ищут официальные доходы должника. Если они есть, дело не закрывается. Долг будет погашаться путем удержания 50% от доходов;

- ищут банковские счета должника, его карты и вклады. Если они есть, средства с них списываются в счет долга. Все поступающие на арестованные счета деньги также уйдут на погашение долга;

- поиск имущества должника, на которое можно было бы наложить взыскание. Но по факту приставы редко этим занимаются.

Если с должника взять нечего, судебный пристав в течение примерно 3 месяцев закроет исполнительное производство по п 4 ст 46. После можно сразу подавать документы для банкротства через МФЦ физического лица.

Как оформить банкротство физического лица через МФЦ

В одно дело можно включить сразу несколько закрытых исполнительных производств. Например, у вас есть долги перед банком, перед ФНС и перед поставщиком коммунальных услуг. Если все эти ИП закрыты, можете смело инициировать собственное банкротство.

Перечень открытых в отношении вас исполнительных производств найдете на сайте ФССП, сведения находятся в свободном доступе. Вводите свой регион, ФИО и дату рождения, откроются все открытые в отношении вас дела.

Если вы увидите, что какие-то закрыты по п. 4 ч. 1 ст. 46, можно начинать внесудебное банкротство в МФЦ:

Порядок действий:

- Если вы увидели на сайте ФССП, что дела закрыты по нужной статье, необходимо составить список кредиторов. Это документ установленной формы, его можно скачать здесь.

- С подготовленным перечнем посещаете любое МФЦ, хоть по месту прописки, хоть по месту пребывания.

- МФЦ проверяет заявление в течение трех рабочих дней. Если оно соответствует нормам закона, то включается Единый реестр сведений о банкротстве.

- Начинается непосредственно процедура банкротства, которая продлится ровно 6 месяцев.

- Если за этот срок финансовое положение должника не меняется, ему присваивают статус банкрота, по заявленным делам исполнительные производства больше открываться не будут.

На время проверки все дела по долгу приостанавливаются. Сам же заявитель не сможет брать в этот период новые кредиты и займы.

Под списание попадают только те долги, которые указаны в заявлении. Если в процессе появляются новые закрытые ИП, они не рассматриваются.

Какие долги в итоге можно списать

Закон устанавливает перечень долгов, которые могут быть списаны через банкротство физических лиц в МФЦ. Это могут быть долги перед банками и микрофинансовыми организациями, перед ФНС и ГИБДД, а также задолженности по договорам поручительства и некоторые другие.

Вот перечень долгов, которые невозможно списать упрощенным способам:

- по алиментам;

- возмещение вреда жизни и здоровья;

- привлечение к субсидиарной ответственности;

- по возмещению убытков юрлицу, участником которого был должник;

- выплате зарплаты, пособия;

- возмещение морального вреда;

- возмещение вреда имуществу.

По делу может поступить отрицательное решение, если будут выявлены какие-либо махинации, например, фиктивное банкротство. Также оно не состоится, если выяснится, что гражданин злостно уклонялся от уплаты, скрывал имущество, давал ложные сведения и пр.

Если в течение полугода, отведенного на рассмотрение дела, у заявителя появляется доход или имущество, которое можно изъять, необходимо сообщить об этом в МФЦ. Банкротство будет остановлено.

Последствия бесплатного банкротства через МФЦ

Получение статуса банкрота накладывает определенные временные ограничения. Так, в течение 3 лет нельзя занимать управленческие должности в органах юрлица. В течение 5 лет нельзя управлять страховыми организациями и получать кредит без указания на недавнее банкротство. 10 лет нельзя управлять кредитными организациями.

Если в течение года перед подачей заявления на банкротство гражданин закрыл ИП, в течение 5 лет он не сможет регистрироваться как предприниматель, а также руководить юрлицом.

Источник