- Как избавиться от кредитного авто

- Самостоятельная продажа автомобиля без посредников

- Передать ключи и документацию непосредственно банку

- Продать с помощью аукционных торгов

- Как продать кредитный автомобиль — видео

- Как избавиться от кредитного авто за 4 дня? Алгоритм продажи кредитного автомобиля

- Задача избавиться от кредитного авто

- Схема решения

- 1. Расставить все точки с банком

- 2. Найти покупателя на авто

- 3. Найти покупателя на автомобиль

- Алгоритм продажи кредитного автомобиля

- Первый день продажи кредитного авто

- Второй и третий день продажи кредитного авто

- День четвертый продажи кредитного авто

- Снятие автомобиля с учета. Киев. МРЭО 6

- Шпаргалка продажи кредитного автомобиля

- Как избавиться от кредитной машины

- Как избавиться от кредитной машины

- Как избавиться от автокредита с наименьшими потерями.

- Отдать ключи и документы банку

- Найти покупателя на машину и кредит одновременно

- Продать через аукцион

- Поменять на проблемный депозит

Как избавиться от кредитного авто

Продать свой кредитный автомобиль, как бы странно это не звучало, со временем желает все большее количество автовладельцев. Причинами подобной экстренной ситуации могут стать:

- Раздел нажитого имущества, в момент бракоразводного процесса;

- Приобретение нового автомобиля;

- Невыплаченный кредит по автомобилю.

Однако в жизни, существуют довольно сложные ситуации, даже можно сказать неблагоприятные кризисные условия, которые способны превратить благонадежного заемщика в злостного должника и неплательщика. Как же в данном случае, избавиться от автокредита с минимальными потерями?

Самостоятельная продажа автомобиля без посредников

Если вы чувствуете, что скоро настанут условия, при которых вы не сможете оплачивать свой автокредит – приступайте к поискам нового владельца вашей машине. Как только покупатель будет найден, поставьте в известность банк, что вы желаете закрыть вопрос с кредитом, а также о том, что новый владелец уже найден. Процесс продажи подобного автомобиля обуславливается заключением трехстороннего договора между владельцем, банком и его покупателем. В свою очередь, банк обязуется после выплаты всего долга, вывести транспортное средство из реестра залогового имущества, новый владелец – внесет стоимость за автомобиль, заемщик – передает автомобиль ему во владение вместе со всей документацией и договором купли-продажи, а полученные с продажи денежные средства моментально вносит на кредитный счет.

Плюсы: Вопрос, относительно автокредита полностью закрывается с наиболее минимальными затратами – пропадают лишь те деньги, которые были уже внесены за кредит.

Минусы: Необходимо потратить определенное количество времени, на поиски нового покупателя.

Передать ключи и документацию непосредственно банку

В случае потери платежеспособности по автокредиту, банковское учреждение может предложить вам свою помощь: автомобиль размещается на банковском сайте в разделе «Залоговое имущество» и, в соответствии с этим, предлагаются брокерские услуги. После того, как автомобиль будет продан, брокер должен перевести денежные средства в счет погашения займа.

Плюсы: Вам не придется тратить свое личное время на продажу транспортного средства. Всю работу будет осуществлять брокер, который представляет банковские интересы. Он покажет ваш автомобиль потенциальным покупателям, поместит объявления о продаже машины на специализированных сайтах и в прессе, снимет авто с учета, а также займется подготовкой документации.

Минус: Стоимость, которая указывается банковским учреждением, на 10-15% ниже рыночной цены, так как банковские интересы – это продать автомобиль как можно быстрее. В свою очередь, услуги брокера также оцениваются порядком около 10%. В итоге, чистая выручка за проданный автомобиль будет составлять до 75-80% от реальной его стоимости. Разумеется, что этого может не хватить для того, чтобы полностью и безвозвратно погасить кредит. В таком случае, эту разницу должен будет компенсировать непосредственно заемщик за личный счет.

Продать с помощью аукционных торгов

Специализированные автомобильные аукционы – это довольно популярный и развитый способ продать кредитный автомобиль. В свою очередь, насчитывается немалое количество организаций, которые занимаются данным видом деятельности. Автомобили могут выставляться на торги, как по собственной воле его владельца, так и по решению суда на конфискацию транспортного средства.

Добровольный способ. В данном случае, банк и заемщик выставляют транспортное средство на торги и, соответственно, продают его тому покупателю, который предложит наибольшую стоимость. Участники данной сделки визируют трехстороннее соглашение, автомобиль снимается с учета и отдается новому владельцу. В свою очередь, заемщик с полученных средств погашает свой кредитный долг.

Плюсы: Продажа автомобиля осуществляется по максимально возможной стоимости.

Минусы: Для того чтобы быстро и незамедлительно продать машину, понадобится выставить стоимость на 15-20% ниже рыночной цены.

Принудительный способ. Данный метод применяет к тем заемщикам, которые длительное время не выплачивают кредит. В соответствии с этим, финансовое учреждение подает в суд и выигрывает дело, после чего автомобиль забирается на штрафную площадку. Исполнительная служба объявляет о старте аукционных торгов, в процессе которых автомобиль продается за сумму, которая будет предложена покупателями (на 20-25% ниже рыночной стоимости).

Разумеется, что продать свое кредитное транспортное средство вполне возможно, тем более для дальнейшего погашения займа. Тем не менее, необходимо адекватно оценить собственные финансовые возможности, дабы в дальнейшем не навредить собственному бюджету.

Как продать кредитный автомобиль — видео

Источник

Как избавиться от кредитного авто за 4 дня? Алгоритм продажи кредитного автомобиля

Буквально сегодня закончил процедуру продажи своего кредитного авто. Чем, собственно сегодня, и решил с Вами поделиться.

Получил небольшой но весьма интересный опыт в данном вопросе. Ну что начнем.

Единственное, данный опыт пригодится для граждан Украины, для остальных может пригодиться, как алгоритм к действию и решению схожей задачи.

Задача избавиться от кредитного авто

Итак, задача состояла в следующем:

Продать автомобиль, который был куплен в кредит.

Плюс данной схемы избавления от кредита лишь в том случае, если остаточная сумма выплаты банку, составляет меньше стоимости авто на вторичном рынке.

Т.е. стоимость авто минус сумма кредита, и как результат остается некая сумма на руках.

- Х — стоимость автомобиля

- Y — остаточная сумма кредита

- Z — итоговая сумма на руках

История: кредит был взят в Правэкс Банке.

Схема решения

Схему решения для себя, я выработал такую:

1. Расставить все точки с банком

Уточнить вопрос с банком, в котором оформлялся кредит, по поводу досрочного погашения кредита.

Необходимо узнать, нет ли каких штрафных санкции, при условии досрочного погашения кредита и уточнения процедуры погашения. Потому как есть такие «хитрые банки, которые прописывали в договоре штрафы, при условии досрочного погашения.

Скажем так, уточнить все «подводные камни».

2. Найти покупателя на авто

Благо интернет, есть

Т. е. выставить свое предложение на популярные доски объявлений.

Список предоставляю для широкого пользования. Напоминаю, что автомобиль продается в Украине, поэтому и список досок предоставляю в соответствии с этим условием:

http://avtobazar.ua/ — одна из самых популярных досок объявлений , чуть позже опишу эту доску подробнее.

http://www.autosite.com.ua/ — тоже очень интересная доска

Пожалуй, самое основное показал. Если кто-то захочет поделиться своей web-доской, добавляйте ссылку в комментариях.

Продолжаю, в моем случае хватило только первой доски, но для увеличения аудитории, которая ознакомится с вашим предложением рекомендую воспользоваться всеми досками объявлений.

3. Найти покупателя на автомобиль

В своем случае я нашел покупателя. Объяснил все ситуацию. Это важный момент, так как не все захотят связываться с такой схемой покупки. Договорились.

Алгоритм продажи кредитного автомобиля

А теперь объясняю процедуру продажи:

Первый день продажи кредитного авто

Идем с клиентом в банк, получаю деньги за авто, показываю своему клиенту остаточную сумму погашения кредита, для того чтоб человек не переживал.

Оплачиваю остаточную сумму при клиенте свой кредит, показываю квитанцию об уплате.

Идем в кредитный отдел. При покупателе прошу выписать справку из банка о том, что кредит погашен, и банк не имеет претензий ко мне.

Пишу расписку о получении денег, оставляю своему покупателю авто, документы, ключи, сервисную книжку, короче все что касается авто.

Второй и третий день продажи кредитного авто

Пришлось ждать со своим покупателем 1-2 дня пока будет готова справка избанка.

Справка с банка

Справка с банка

День четвертый продажи кредитного авто

Как я писал выше два дня пришлось ждать, пока будет готова справка из банка о погашении кредита, быстрее у меня не получилось. Далее забрал справку.

Затем очень важный момент .

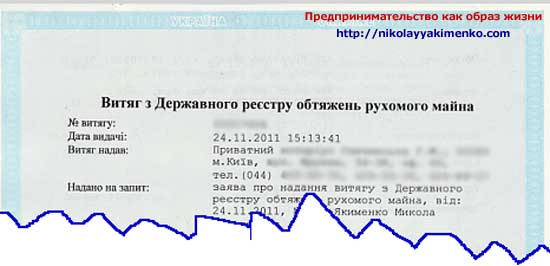

Если у Вас есть возможность ждать, необходимо дождаться документа по почте письмом – извлечение из реестра обременений движимого имущества (Витяг з Державного реєстру обтяжень рухомого майна).

Небольшой скрин документа

Небольшой скрин документа

Но если все необходимо делать срочно, как в моем случае, то идем к любому нотариусу и просите выдать извлечение из реестра обременений движимого имущества (витяг з Державного реєстру обтяжень рухомого майна).

Но ОБЯЗАТЕЛЬНО уточните в банке, сняли ли Ваш автомобиль с реестра. Потому как нотариус в любом случае с Вас возьмет деньги, снят или не снят с учета это уже никого не будет волновать.

Эта процедура стоила для меня 200 грн., но я уверен, что можно найти и подешевле. У меня все прошло гладко, благо в банке не произошло никаких курьезов.

Сказали — сделали. А то бывает по-разному , говорят одно на практике другое. Немного отклонился. Возвращаюсь к теме.

Заявление нотариусу

Заявление нотариусу

Взял витяг з Державного реєстру обтяжень рухомого майна, справка о погашении кредита уже на руках. Все, я готов к снятию автомобиля.

Позвонил своему покупателю, договорились на следующий день в МРЭО.

В 11-00 мы начали оформлять, к 13-00 уже получили документы и временные номера.

На все про все у меня ушло…

Давайте считать. В понедельник начали, в пятницу закончили итого 5 дней, но вполне реально было закончить всю процедуру в четверг — 4 дня, поэтому и заголовок делаю , процедура продажи кредитного авто за 4 дня.

На этом пожалую все, алгоритм действий, думаю, понятен.

Но для Киевлян, которые снимают автомобиль с учета, я решил написать небольшое дополнение к этой статье так сказать в помощь. Думаю, кому-то точно пригодится.

Снятие автомобиля с учета. Киев. МРЭО 6

Итак речь пойдет о МРЭО 6 находится возле авто рынка (Столичное шоссе, 104 более подробную информацию о МРЭО найдете на сайте http://udai.kiev.ua ), в центре самого рынка. С правой стороны, если стоять лицом к рынку находятся эксперты.

Эксперты, находятся за Бош сервисом

Эксперты, находятся за Бош сервисом

Для начала необходимо идти туда, писать заявление. Там такая железная будочка помещение находится. После того как написали заявление стоите возле авто с поднятым капотом.

Образец заявления на экспертизу

Образец заявления на экспертизу

К Вам подойдет эксперт, проверит все что необходимо и распишется в заявлении.

Затем чуть правее от помещения экспертов находится касса, идем туда с техпаспортом проплачиваем необходимую сумму. Идем обратно с квитанциями в будку помещение экспертов.

Сдаем заявление, уже подписанное экспертом, квитанции и техпаспорт. Через минут десять мне отдают тех паспорт и документ экспертизы.

Касса возле экспертов

Касса возле экспертов

Иду в помещение МРЭО сдаю кредитный договор, документ экспертизы, извлечение из реестра обременений движимого имущества, тех паспорт, еще потребовали квитанцию про платы транспортного сбора за 2010 год, и еще платеж (не помню, как точно называется, за оформление документов или снятие с учета)

С этими квитанциями я сдаю документы на первом этаже (окошко 3), печатают заявление и отправляют на второй этаж к инспектору. Инспектор проверяет документы. Проверяет «вилучення авто з реестра рухомого майна» и после этого отправляет меня на первый этаж, для получения документов и временных номеров.

Мы с покупателем прождали минут 15 (относительно быстро). Получили и пошли в контору, для оформления справки счета. На этом все. На снятие у меня ушло примерно гривен 500.

Ах да, Вы спросите, а какой автомобиль был, отвечаю DAEWOO Matiz объем 0.8 л автомат.

Теперь, пожалуй, все, всем кому помогла статья пишите в комментариях.

Шпаргалка продажи кредитного автомобиля

- Хозяин автомобиля находит покупателя на свою машину, которая находится в кредите у банка (т.е. имущество находится в залоге у банка). Хозяин договаривается с покупателем, что тот закрывает остаток задолженности по кредиту за машину, вместо хозяина автомобиля.

- После полного погашения кредита, банк предоставляет хозяину автомобиля справку в МРЭО, витяг з Державного реєстру обтяжень рухомого майна высылается почтой (если необходимо срочно получить витяг, можно взять у любого частного нотариуса), которые позволят снять с регистрации автомобиль в ГАИ.

- Банк также выводит автомобиль из реестра обременений движимого имущества.

- После того, как автомобиль снят с регистрации в ГАИ, хозяин автомобиля продает его покупателю.

P.S. И посмеемся. Подбор карикатур в тему

Источник

Как избавиться от кредитной машины

Как избавиться от кредитной машины. В условиях кризиса многие прежде счастливые обладатели кредитых автомобилей массово превращаются из благонадежных заемщиков в злостных неплательщиков. По данным НБУ, в портфелях банков доля проблемных кредитов еще в октябре достигла 10%. Каждый десятый, купленный в кредит, автомобиль является для автовладельцев не комфортным средством передвижения, а источником слишком высоких для семейного бюджета трат.

Как избавиться от кредитной машины

Затраты заемщиков «на жизнь»

- продукты питания,

- одежду,

- коммунальные услуги,

- не говоря уже о ценах на бензин

Многие украинцы потеряли работу или источники дополнительных доходов, а размеры валютного кредита в гривневом эквиваленте выросли на 80%. То есть денег на оплату кредита нет и в ближайшее время не предвидится.

В этих условиях логичным является желание избавиться от ярма:

- продать автомобиль

- и на вырученные деньги расплатиться с долгами.

Однако просто подогнать авто под банк и отдать ключи менеджеру нельзя. Банку нужна не машина, а живые деньги. Забота о продаже автомобиля все равно ложится на плечи заемщика.

Как избавиться от автокредита с наименьшими потерями.

- Продать автомобиль самостоятельно

Если чувствуете, что у вас скоро не будет возможности выплачивать кредит, начинайте искать на свое авто покупателя:

- размещайте объявления на спецсайтах

- в Интернете

- в прессе.

Как только «клиент» появится, сообщите в банк о своем желании закрыть вопрос с кредитом и о том, что покупатель на авто найден.

При продаже такого автомобиля заключается трехсторонний договор между продавцом-владельцем автомобиля, покупателем и банком.

- Банк обязуется после погашения долга вывести автомобиль из реестра залогового имущества.

- Покупатель — заплатить за авто.

- Заемщик — передать ему автомобиль вместе с документами и договором купли-продажи, а вырученные деньги тут же внести на кредитный счет.

После полного погашения кредита, банк предоставляет новому хозяину автомобиля справку для МРЭО, которая позволят переоформить автомобиль в ГАИ.

После завершения сделки нужно уплатить

- подоходный налог (1% стоимости авто)

- 1,5—2% за услуги банка (экспертиза документов, услуги нотариуса, закрытие кредитного счета и т.п.).

Если авто стоит $10 тыс., то отдать нужно $250—300.

Вопрос с кредитом закрывается полностью и с наименьшими потерями. Пропадают лишь деньги, уже уплаченные по кредиту и оформление.

Нужно потратить время на поиск покупателя

Отдать ключи и документы банку

Сообщите в банк о том, что платить по кредиту больше не в состоянии.

В большинстве финучреждений предлагают помощь:

- размещают авто на сайте банка в разделе «Залоговое имущество»

- и предлагают услуги брокера.

Автомобиль вместе с ключами и техпаспортом нужно поставить на спецплощадку организации-партнера банка, которая предоставляет услуги по хранению и продаже авто. После продажи брокер переводит деньги в счет погашения кредита.

Не придется тратить время на продажу автомобиля.

Брокер, представляющий банк, будет

- показывать ваш автомобиль потенциальным клиентам,

- размещать объявления о его продаже на специализированных сайтах и в прессе,

- снимать автомобиль с учета

- и готовить документы.

Цена, которую указывает финучреждение, на 10—15% ниже рыночной. Банку важно продать имущество, как можно быстрее. Также за свои услуги брокер-посредник возьмет еще порядка 10%.

Таким образом, за автомобиль удастся выручить до 75—80% реальной цены, чего может не хватить для полного погашения задолженности, а разницу заемщику прийдется компенсировать за свой счет.

Например, если вы должны банку $12 тыс., а рыночная цена авто — порядка $11 тыс., то его продадут за $9 тыс., а еще $3 тыс. взыщут с вас.

Найти покупателя на машину и кредит одновременно

С автокредитованием сейчас, как известно, туго: дают далеко не всем и под очень высокие проценты. Есть смысл попробовать поискать покупателя, желающего взять почти новый автомобиль в кредит на условиях 2—3 летней давности (сейчас банки предлагают автокредиты под 25% годовых, а в 2007-м давали под 13—15%). И переоформить договор кредита на него. Уже новый владелец автомобиля будет платить по вашему графику.

Прозвон банков под видом клиентов показал, что на перезаключение договоров идет большинство финорганизаций — для банка такой вариант является более приемлемым, чем проблемный кредит.

Автомобиль, с согласия банка, нужно

- снять с учета

- и зарегистрировать на нового владельца

Это стоит порядка $200—300. Но, если таким покупателем является близкий родственник, которому вы абсолютно доверяете, то договор можно и не переоформлять, а попросить банк разрешить оформить на него доверенность на управление автомобилем.

Уже после полной выплаты по кредиту автомобиль можно снять с учета и переоформить на нового владельца. Это условие можно закрепить письменным договором.

Нет существенных затрат по времени и деньгам и потерь при продаже авто

Новый покупатель должен «понравиться банку» — доказать свою платежеспособность документами, подтверждающими высокий официальный доход, а такого покупателя найти непросто.

Продать через аукцион

Довольно популярным способом избавления от кредитного автомобиля является его продажа через специализированные автомобильные аукционы.

Компаний, которые их проводят в Украине, сейчас насчитывается больше десятка.

Автомобили выставляют на торги,

- как по доброй воле владельца,

- так и после конфискации авто по решению суда.

Добровольный. В этом случае банк и заемщик выставляют автомобиль на продажу и отдают его тому покупателю, который предложит за него больше денег. Участники сделки подписывают трехстороннее соглашение, авто снимают с учета и передают новому владельцу, а заемщик за счет вырученных средств погашает свой долг.

Автомобиль продается по максимально возможной цене

Чтобы быстро продать авто, нужно выставить цену на 15—20% ниже рыночной, плюс, заплатить подоходный налог (15%).

Принудительный. Если заемщик долго не платит по кредиту, банк подает на него в суд и через 3—6 мес. выигрывает дело, а авто забирают на штрафплощадку. После этого исполнительная служба объявляет аукцион, в ходе которого авто продают за ту сумму, которую предложат покупатели (обычно это на 20—25% ниже рыночной).

Судебные расходы (1% госпошлины и затраты на адвоката) ложатся на заемщика. Также все это время продолжает капать пеня банка (от 0,5 до 1% в день). Плюс, исполнительная служба возьмет за свои услуги 10% продажной цены авто. Еще порядка 5% уйдет на оплату услуг штрафплощадки и, конечно, надо будет заплатить 15% подоходного налога.

В результате лишь 20—30% денег от реализации авто пойдет в счет погашения долга, а остаток банк будет требовать с горе-заемщика.

Поменять на проблемный депозит

Этот способ подходит заемщикам, у которых кредит был получен в банке, считающемся сейчас проблемным (введена временная администрация и заморожены депозиты).

Нужно найти владельца депозита и предложить ему «обменяться проблемами»:

- заемщик дарит владельцу депозита машину,

- а тот погашает за счет депозита задолженность заемщика по кредиту.

Банку такая сделка также выгодна

- он избавляется от своего долга перед владельцем депозита

- и избегает сложностей с «выбиванием» денег с неплатежеспособного заемщика.

Как и в предыдущих случаях

- заключается трехстороннее соглашение,

- автомобиль снимается с учета,

- выводится из реестра залогов

- и передается владельцу депозита,

- со счета последнего списывается сумма задолженности заемщика.

Правда, такой вариант возможен лишь в том случае, если банк поверит в то, что кредит действительно является проблемным, иначе в такой сделке могут отказать.

Доказательством может служить более чем двухмесячная задержка в выплате по кредиту либо справка о доходах, из которой будет четко видно, что они не перекрывают выплаты по кредиту.

Кредит погашается полностью и при продаже автомобиля у заемщика практически нет новых финансовых затрат . Подходящего владельца депозита найти и уговорить на сделку непросто

Источник