- Как избавиться от кредитов: 7 советов от эксперта

- ШАГ 1. Анализ текущей финансовой ситуации и имеющихся кредитов

- ШАГ 2. Определите, выгоден ли ваш кредит в сравнении с действующими на рынке предложениями

- ШАГ 3. Снижаем процентную ставку по кредиту

- Какую стратегию выбрать?

- ШАГ 4. Если перекредитоваться не получилось, не опускаем руки

- Лавина

- Снежный ком

- Снежинка

- Смешанная стратегия

- Пошаговый план избавления от кредитов

- Комментарии: 0

- Как избавиться от долгов за 7 шагов

- Как избавиться от долгов по кредитам. Личный опыт автора.

- Учитесь говорить о ваших долгах. Это поможет избавиться от долгов!

- Одновременно избавляйтесь от кредитов и учитесь финансовой грамотности!

- Увеличивайте зарплату и уровень жизни, избавляясь от долгов и кредитов!

- Как закрыть долги и кредиты. Резюме:

Как избавиться от кредитов: 7 советов от эксперта

У вас один или несколько кредитов, и они мешают вам жить? Вы живете в режиме экономии, потому что большую часть денег тратите на оплату кредитов, а не на себя и семью? Вы устали так жить и ищете выход?

Какие варианты у вас есть, чтобы платить по кредитам меньше или избавиться от них?

Дочитайте статью до конца и:

- узнайте 7 работающих стратегий снижения платежей по кредитам;

- получите пошаговый план, как избавиться от кредитного рабства.

На самом деле, чтобы уменьшить платежи по кредитам нужно сделать 4 шага:

- Проанализировать имеющиеся кредиты и текущую финансовую ситуацию.

- Определить, “хороший” у вас кредит или “плохой”.

- Уменьшить процентную ставку по кредиту с помощью наиболее подходящей стратегии перекредитования.

- Применить одну из стратегий досрочного погашения кредитов, если снизить процентную ставку не получилось.

А теперь рассмотрим каждый пункт подробнее.

ШАГ 1. Анализ текущей финансовой ситуации и имеющихся кредитов

Пришло время посмотреть правде в глаза! Вы знаете процентную ставку по своему кредиту, его полную стоимость? Какая кредитная нагрузка на ваш бюджет?

Многие заемщики не могут сразу ответить на эти вопросы, особенно если у них 3 и более кредитов. А еще часто им бывает страшно узнать, как обстоят дела на самом деле!

Как во всем разобраться? Получить полную картину по кредитам и понять масштаб проблемы! Признание проблемы — залог ее успешного решения!

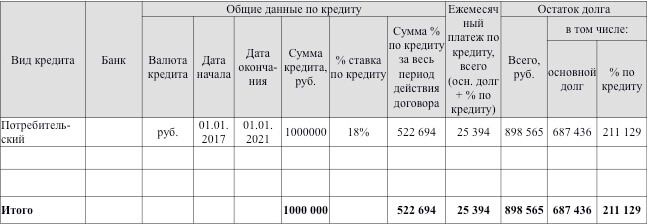

Для начала составьте таблицу по имеющимся кредитам. Например, такую:

Если у вас есть просрочки по платежам — дополните таблицу. Откуда брать данные? Из кредитных договоров, вашего личного кабинета в банке-кредиторе.

Заполнив таблицу, вы увидите реальную картину по вашим кредитам. Поймете, когда и сколько денег нужно отдать ежемесячно, сколько своих денег вы переплачиваете из-за процентов и “дарите” банку. Только после этого вы сможете изменить ситуацию!

А теперь посчитайте кредитную нагрузку на ваш бюджет по формуле:

Кредитная нагрузка на бюджет = Ежемес. платеж по кредиту / доход * 100%

При оценке платежеспособности заемщика, банки обычно считают допустимой кредитную нагрузку не более 40%. На мой взгляд, лучше до 30%. При такой нагрузке семья может жить нормальной жизнью, а не экономить на всем, зажимая себя.

Если ваша кредитная нагрузка более 40%, нужно срочно принимать меры по ее снижению.

ШАГ 2. Определите, выгоден ли ваш кредит в сравнении с действующими на рынке предложениями

- Изучите предложения банков по кредитам с помощью сервиса Бробанк.

- Сравните условия вашего действующего кредита с текущими предложениями на рынке. Что получилось? Например, ставка по вашему потребительскому кредиту – 24%, а в среднем по рынку — 16%. Ваш кредит вам невыгоден, значит он “плохой”. Срочно ищем варианты перекредитования.

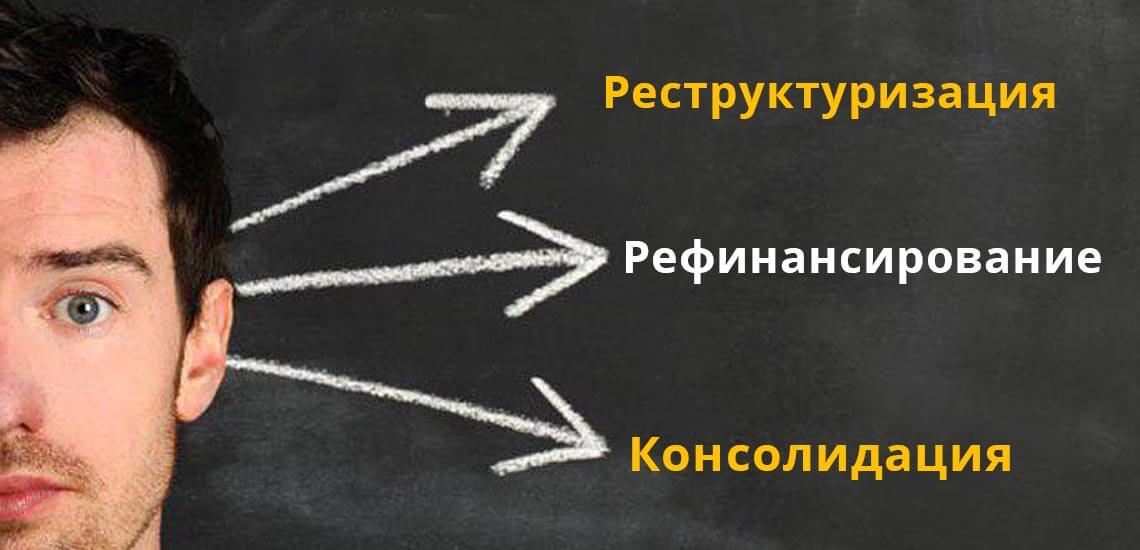

ШАГ 3. Снижаем процентную ставку по кредиту

Для этого используем один из вариантов:

- Реструктуризация — изменение условий кредитного договора в пользу заемщика.

- Рефинансирование — погашение текущей задолженности за счет нового кредита.

- Консолидация — объединение всех имеющихся кредитов (в том числе в разных банках) в один банковский кредит на более выгодных условиях и выплата его в одном банке.

Возможные направления реструктуризации кредита для физических лиц:

- Платежные каникулы»: в течение согласованного банком периода заемщик не вносит платежи по кредиту, либо вносит только проценты по долгу.

- Пролонгация — изменение срока кредита: ежемесячный платеж уменьшается, но срок кредита увеличивается.

- Изменение валюты платежа: сумма кредита и размер ежемесячного платежа пересчитывается по согласованному с кредитором курсу.

- Отказ банка от взимания неустоек, штрафных санкций.

- Индивидуальные условия, согласованные кредитором и заемщиком.

Рефинансирование долга дает возможность получить новый кредит на более выгодных условиях. При этом можно поменять следующие опции кредита:

- Сумму ежемесячного платежа.

- Срок кредита.

- Процентную ставку.

Консолидация долга – разновидность рефинансирования. Это объединение нескольких дорогих кредитов в один с меньшей процентной ставкой. Цель консолидации – оптимизация выплат по кредитам и снижение размера ежемесячного платежа по кредитам. Это выгодно и удобно. Сумма платежей по кредиту снижается, и управлять одним кредитом легче, чем 3 или 5-ю.

Какую стратегию выбрать?

Ту, которая выгодна вам! С помощью кредитного калькулятора просчитайте выплаты по кредиту под новый процент с учётом дополнительных расходов.

| №, Месяц | Сумма платежа Платеж | Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

При оценке выгод перекредитования учитывайте:

- Размер текущего платежа по кредиту, срок его погашения.

- Сумму страховки по текущему кредиту.

- Платежи по новому кредиту с учетом страховки, дополнительных расходов на оформление.

Банк вправе принять как положительное, так и отрицательное решение по вашей заявке.

Основные причины, по которым банк отказывает в перекредитовании:

- Несоответствие заемщика кредитной политике банка.

- Плохая кредитная история заявителя.

Чтобы не потерять свое время и нервы, перед подачей заявки на перекредитование уточните условия кредитной политики банка и проверьте свою кредитную историю.

ШАГ 4. Если перекредитоваться не получилось, не опускаем руки

Пробуем применить стратегии досрочного погашения кредитов:

Лавина

Суть стратегии — выбрать кредит с максимальной процентной ставкой и все силы и средства бросить на его погашение. Позволяет быстро закрыть кредиты и минимизировать суммы имеющихся долгов. Подходит людям, которые могут придерживаться финансовой дисциплины.

Снежный ком

Суть стратегии — как можно быстрее закрыть самый маленький по сумме кредит. На % ставку внимания не обращаем. Даже, если у кредита самая низкая процентная ставка среди имеющихся, закрываем его в первую очередь. По всем остальным кредитам платим по графику платежей.

Снежинка

При появлении свободных денег делаем разовые дополнительные платежи по кредиту сверх ежемесячных платежей.

Смешанная стратегия

Миксуем вышеперечисленные. Например, выбираем кредит с максимальной процентной ставкой и минимальной суммой остатка долга и погашаем его в первую очередь.

Выбор стратегии зависит от целого ряда факторов: ваших финансовых возможностей, процентной ставки по кредиту, сроков кредита и т.д. Поэтому всегда считайте и определяйте стратегию, которая сделает платежи по кредитам минимальными!

Есть еще очень соблазнительная стратегия избавления от кредитов — забыть про долги и вообще их не платить. Но если вы забыли о долгах, то банк о них помнит! И сделает все, чтобы вернуть свои деньги, а также штрафы и пени за просрочки платежей по кредитам.

Вас ждут звонки коллекторов, судебные заседания, судебные приставы. Зачем вам жизнь в постоянной нервотрепке? Лучше возьмите расходы под контроль и уменьшайте сумму долга!

Если вы погрязли в долгах и нет возможности их платить, можно подать на банкротство. Если человек подает на банкротство по собственной инициативе, принципиальной является не сумма долга, а невозможность этот долг погасить. Но эту невозможность нужно доказать в суде!

Также придется оплатить:

- госпошлину — 300 руб.;

- судебные издержки, публикации о банкротстве, почтовые расходы и пр. — 10-20 тыс. руб. и более;

- работу финансового управляющего — 25 тыс. руб. за одну проведенную процедуру + 7% от суммы, подлежащей уплате кредиторам в случае реструктуризации или от суммы, полученной в ходе реализации имущества должника.

Введение процедур банкротства не дает гарантий, что оставшиеся после реализации имущества долги будут списаны!

После завершения банкротства гражданин в течение 3-х лет не может участвовать в управлении организациями. Если до банкротства он был ИП – то в течение 5 лет не сможет заниматься предпринимательской деятельностью.

В течение 5 лет нужно указывать на факт своего банкротства при обращении за кредитами. И также 5 лет нельзя будет подать на банкротство повторно. Поэтому, прежде, чем начать процедуру банкротства, взвесьте все “за” и “против”.

Итак, вы узнали о 7 стратегиях выхода из кредитов:

- Реструктуризация.

- Рефинансирование.

- Консолидация.

- Лавина.

- Снежный ком.

- Снежинка.

- Смешанная.

Пошаговый план избавления от кредитов

И в завершении поделюсь пошаговым планом избавления от кредитов. Следуя этому плану, я смогла досрочно погасить ипотечный кредит в почти 200 тыс. долл. США.

- Аудит текущей финансовой ситуации и имеющихся долгов. Подробнее — см. шаг 1.

- Ведение бюджета и оптимизация расходов. Если вы записываете доходы и расходы, это не значит, что вы ведете бюджет! Записывая расходы, вы фиксируете их на бумаге, т.е. ведете учет. И больше ничего с расходами не делаете. Только учета расходов недостаточно! Через пару месяцев такого учета многие люди бросают записи, т.к. не видят улучшений и не понимают, зачем продолжать тратить свое время. ВАЖНО! Цель ведения бюджета — улучшить вашу жизнь за счет оптимизации расходов (не путать с тотальной экономией). И сделать это возможно, используя комплексный подход: Учет + Контроль + Анализ + Планирование.

- Планирование. Составьте план вашего бюджета минимум на 3 месяца, а лучше на год вперед. В план нужно включить график платежей по кредитам согласно выбранной вами стратегии избавления от кредитов. Строго следуйте намеченному плану!

- Создайте резервный фонд — запас денежных средств, свой личный “банк”. Эксперты рекомендуют создавать резервный фонд в размере 3-6 мес. суммы расходов. Я величину резервного фонда подобрала с учетом своих целей и текущей финансовой ситуации. Начинала с создания 1-мес. запаса и постепенно увеличила до 2-х месячного. Запас денег дал мне чувство уверенности и спокойствия. По мере погашения кредита и снижения платежей по нему, довела размер резервного фонда до 3-х мес. суммы расходов.

- Держите руку на пульсе – постоянно отслеживайте изменения ситуации на рынке и периодически проводите оптимизацию % ставок по своим кредитам.

- Повышайте доходы. Вы оптимизировали расходы, выбрали стратегию погашения кредитов, но понимаете, что свободных денег на погашение кредитов мало? Работайте над повышением доходов.

Помните поговорку? Берешь чужие деньги, отдаешь свои? Прежде, чем взять кредит, подумайте — он точно вам нужен? Посчитайте переплату по кредиту, кредитную нагрузку на бюджет, оцените свои финансовые возможности. Берите столько, сколько сможете отдать. С учётом переплаты по процентам.

Чтобы не стать кредитным рабом, принимайте решение о взятии кредита взвешенно и осознанно!

Наталья Колбасина,

финансовый консультант, консультант по финансовой грамотности проекта Минфина РФ «Вашифинансы.рф».

Наталья Колбасина — высшее образование по специальности «Экономист по бухгалтерскому учету и аудиту» в Крымском государственном агротехнологическом университете. Повышала свою квалификацию в Московском государственном университете им. М.В. Ломоносова, АНО «Институт финансового планирования» и финансовом университете при Правительстве Российской Федерации. Является консультантом по финансовой грамотности проекта Минфина России Вашифинансы.рф. Опыт успешной работы в финансовой сфере – более 20 лет. kolbasina@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Как избавиться от долгов за 7 шагов

В статье изложена пошаговая инструкция, как избавиться от долгов. Ее эффективность автору пришлось в свое время проверить на себе.

Переосмыслите ситуацию – Вы живете не по средствам.

Почему у Вас образовались долги?

Одна из причин – непредвиденные обстоятельства, форс-мажоры. Для защиты от них необходимо иметь финансовые резервы. Но таких ситуаций менее 5 % случаев.

Самая важная причина – жизнь не по средствам. Люди тратят больше, чем зарабатывают. Все просто. Несколько месяцев удовольствий, хотя и в состоянии тревоги, и почва уходит из-под ног. А потом неуверенность в завтрашнем дне, стыд перед друзьями и знакомыми, просроченные кредиты.

Поэтому самый первый шаг к закрытию долгов – переосмыслить свою жизнь и перестать тратить больше, чем Вы зарабатываете. Для этого необходимо планировать семейный бюджет.

Как избавиться от долгов по кредитам. Личный опыт автора.

Планируйте семейный бюджет (личный бюджет): сократите расходы и планируйте доходы.

Семейный бюджет помогает:

- спланировать свои расходы таким образом, чтобы денег хватило в первую очередь на самое важное;

- сохранить часть денег не потраченными, чтобы на них закрыть долги.

Более подробно о том, как правильно вести семейный бюджет читайте на сайте «Центра Финансовой Культуры» в разделе Статьи: «5 советов как правильно планировать семейный бюджет».

Рассчитайте личный финансовый план, чтобы увидеть, когда сможете расплатиться по долгам.

Что такое личный финансовый план?

Это уникальный по эффективности инструмент планирования жизни и личных финансов. В нем по шагам прописано, как Вы придете ко всем своим целям. А закрыть долги всего лишь одна из целей.

Личный финансовый план покажет, в какие сроки Вам реально расплатиться по обязательствам. Некоторые люди считают, что следует вначале избавиться от долгов, а потом составить личный финансовый план. На наш взгляд, это неверно.

Сумма денег, которые Вы должны, скорее всего меньше суммы, необходимой для достижения всех Ваших целей. Если сразу настраивать себя на большую цель, то маленькую достигнем быстрее.

Учитесь говорить о ваших долгах. Это поможет избавиться от долгов!

Договоритесь с Вашими кредиторами о реальных сроках выплат долга.

Когда Вы не выдерживаете сроки выплат, конфликты с кредиторами создают стресс для психики. В итоге, часть сил тратятся на то, чтобы просто прийти в себя и продолжить путь к избавлению от долгов.

Когда у Вас есть личный финансовый план, имеет смысл объяснить кредиторам, что в нем единственный реальный срок возврата их денег. Лучше суровая правда о том, что придется подождать, чем жизнь в иллюзиях. И для Вас нет ничего хуже, чем каждый месяц бегать и перезанимать деньги, испытывая стыд.

Наличие личного финансового плана продемонстрирует, что Вы взялись за ум. Это пробудит к Вам определенное доверие. Если кто-то из кредиторов не может ждать долго, и у Вас есть возможность перезанять у другого человека, то с новым кредитором Вы договариваетесь уже о реальных сроках возврата денег.

Если нет возможности перезанять, то это уже проблема нетерпеливого кредитора. Вы и так делаете максимально от Вас зависящее.

Рефинансируйте дорогие кредиты.

Проанализируйте, под какие проценты Вы заняли деньги. Вполне возможно, что там присутствуют очень дорогие кредиты. Имеет смысл сократить расходы по ним.

Как это сделать? Можно взять кредит в другом банке под более низкий процент на погашение дорогого. Или занять без процентов у своих знакомых. Это уменьшит Ваши долги и приблизит желанный момент избавления от них.

Одновременно избавляйтесь от кредитов и учитесь финансовой грамотности!

Закрывайте долги и формируйте капитал параллельно.

Проходит определенное время, которое Вы стабильно выплачиваете кредиты и займы. Это еще увеличивает доверие к Вам. Люди видят положительную динамику и спокойно ждут.

Если Вы увеличили свои доходы или закрыли часть долгов, то у Вас появились свободные деньги. Их можно направить на скорейшее закрытие других долгов. Но мы советуем начать создавать на них капитал. Причин для этого несколько.

Когда Вы расплатитесь по всем обязательствам, у Вас нет долгов, но и нет капитала. Вы на нуле. Это, конечно, лучше, чем быть в минусе. Но есть еще лучший вариант.

Когда Вы начинаете формировать на свободные средства капитал, то у Вас появляется ощущение денег, что они теперь будут всегда.

Да, Вы еще кому-то должны. Но динамика погашения кредитов и займов показывает, что это лишь вопрос времени. Но, Вы уже ощущаете себя человеком при деньгах. Это очень сильно мотивирует и внушает уверенность.

Данный эффект способен положительно отразиться на делах и увеличить доходы.

Увеличивайте зарплату и уровень жизни, избавляясь от долгов и кредитов!

Активно наращивайте доходы.

Чем больше Вы зарабатываете, тем быстрее избавляетесь от долгов.

У человека есть только два состояния: развитие или деградация. Третьего не дано. А деградировать не хочется. К тому же, постоянное развитие приводит к увеличению доходов.

Существует более 10 способов, доступных любому человеку.

Для наемных работников

- Увеличение заработной платы.

- Дополнительная работа.

- Повышение квалификации.

- Создание интеллектуальных активов.

- Перебалансировка активов (продать что-нибудь ненужное).

- Стать партнером предпринимателя.

- Самому стать предпринимателем.

- Найти партнеров.

- Смежная диверсификация бизнеса.

- Повышение рентабельности бизнеса.

Подробное описание всех способов увеличения доходов можно будет прочитать в рассылке с нашего сайта.

Как закрыть долги и кредиты. Резюме:

Долги могут быть тяжким бременем, отравляющим жизнь. С другой стороны, они могут стать поворотным моментом в жизни. Для их скорейшего погашения Вы учитесь грамотному управлению личными финансами, составляете личный финансовый план, увеличиваете доходы, создаете капитал.

И вот через некоторое время перед нами другой человек: успешный, сильный, серьезный. Он всегда при деньгах. И этот человек — Вы!

Источник