- Как «хитро» убрать остаток ТМЦ при закрытии ООО

- Как законно избавиться от товарных остатков

- Неликвидные товарные остатки: способы профилактики и сбыта неликвида

- Причины появления неликвидных остатков

- Неликвиды проще предупредить, чем лечить

- Что делать, если неликвид все-таки появился

- Способ 1 — продажа отдельных единиц из комплекта

- Способ 2 (противоположный первому) — составление комплектов

- Способ 3 — попробуйте вернуть товар поставщику

- Способ 4 — распродажа по заниженной цене

- Способ 5 — выставление всей партии целиком на аукционные торги

- Способ 6 — распродажа по оптовой цене

- Способ 7 — продать неликвид при удачной конъюнктуре

- Способ 8 — формат 1+1

- Способ 9 — обмен, бартер и прочие способы

- Способ 10 — утилизация неликвидных остатков

- Покупка неликвидов

- Выводы

- Читайте также

Как «хитро» убрать остаток ТМЦ при закрытии ООО

Добрый день. Знающие бухгалтеры, подскажите, пож-та, как поступить.

У нас ООО (торговля) с единственным учредителем. Остаток на складе накопился немалый, чуть более 60 млн. руб. Попадаем под обязательный аудит. Но не только эта проблема нас интересует. В ближайшее время решили закрыть ООО, магазин переводим на ИП (ИП и учредитель ООО — одно и тоже лицо). Как можно избавиться от такого остатка ТМЦ, не заплатив налог при передачи товара учредителю? Можно ли заключить договор займа товара между ООО и ИП, передать товар, подождать три года и закрыть ООО? Или еще что-нибудь придумать.

На основании чего вы будете передавать учредителю товар? Должна быть основа- договор. Договор на передачу чего? Просто так «подарить» товар- тогда учредитель заплатить 13% НДФЛ. По договору займа товар не передается, к сожалению.

У нас была похожая ситуация, вышли из не так:

1. ООО планирует банкротство.

2. За 2 месяца до подачи сообщения в ИФНС проводим реорганизацию методом выделения новой ООО (учредитель и директор не взаимозависимые и неафиллировнные лица — это важно!).

3. Новой ООО передаем на баланс все ТМЦ и какую-нибудь кредиторку, вам нужно набрать в пассиве 60 млн.

4. После такой реорганизации, новую выделенную ООО продали в другой регион, и забыли.

5. а старую ООО обанкротили.

Это вариант №1.)))

Передаете свой товар по договору комиссии другой фирме, которая заведомо идет на эту «липовую» сделку.

Но! чтобы ликвидировать, имея дт задолж. нужно решение суда о том, что эта ООО несостоятельна. но это все очень рискованно, нужен свой судья)))

В общем, как-то так.

Если продать, то будет налог с реализации или НДС или УСН.

По поводу продажи думали. Но т.к. мы на УСНО «Д-Р», то налог придется с продажи заплатить. Maxmargo права

Вы всерьез полагаете что можно обойти налогообложение ?

У нас директор ООО и ИП — один и тот же человек. И вряд ли сможем продать новую фирму в др. регион (((

Сомневаюсь, вот и прошу совета

как же вы смогли столько накопить? мне интересно за сколько лет? неужели столько обналички было? в следующий раз закрывайте услугами), если прибыль конечно позволяет. вот так всегда, директор наживается, а бухам голову ломай.

Источник

Как законно избавиться от товарных остатков

В жизни предпринимателя возникает не мало проблем различного рода. Одна из них – это проблема товарных остатков. Почему в организации могут возникнуть товарные остатки и чаще всего именно проблемные, «виртуальные»? Как правило, это следующие случаи: покупка несуществующего товара, продажа товара за неофициальный наличный расчет, да и просто продажа товара, неоформленная надлежащим образом первичными документами. Итог один, на балансе организации зависает товар. «Ноги растут» и по старой теме – поиск налички.

Существуют различные способы решения данной проблемы. На некоторых из них остановлюсь подробнее.

Способ «через списание»:

Применение первого способа происходит путем списания остатков какого-либо товара на хозяйственные нужны организации. Предположим, организация занимается заготовкой лесоматериалов, она же нередко закупает ПГС (в «обнальных» целях). Допустим, фирма решила прекратить незаконные связи, либо привести в порядок учет. Купленный ПГС можно списать как использованный, к примеру, при строительстве лесных дорог при подъезде к делянке или на укрепление и подсыпку склада древесины. В указанном случае налоговикам будет достаточно трудно проверить реальность списания и сам факт покупки ПГС. К тому же, вряд ли сотрудники налоговой поедут глубоко в леса, чтобы осмотреть подъездные дороги. Проще говоря, этот способ работает, если у вас имеются специфические объекты для целей списания таких товарных остатков как ПГС, к тому же использовать его можно неоднократно. Недостатки схемы – необходимо правильное документальное сопровождение (это скорее не минус, а естественная потребность при любом способе избавления от товарных остатков), и нужны те самые специфические объекты, на которые можно списать.

Способ «естественный».

Списание товарных остатков может быть произведено по вполне законным причинам – естественная убыль. Что такое естественная убыль. Ответ на данный вопрос нормативно закреплен – «допустимая величина безвозвратных потерь от недостачи и (или) порчи материально-производственных запасов». Естественная убыль может произойти при усушке, утряске продукта, при его отсыревании и по другим техническим и естественным причинам. Нормы убыли каждого вида товара по отраслям предусмотрены нормативными актами соответствующего ведомства. К примеру, естественная потеря в продуктах питания урегулирована Приказом Минпромторга России от 01.03.2013 N 252 «Об утверждении норм естественной убыли продовольственных товаров в сфере торговли и общественного питания». Помимо того, что на основании приведенных актов бухгалтер имеет право списать случаи реальной убыли, данным способом можно «прикрыть» немного убыли, от которой вам нужно избавиться.

Способ специфический «Акция!». Гипотетически, избавление от товарных остатков при некоторых видах продукции можно организовать путем объявления так называемой акции – «при покупке … такой-то товар в подарок». Подарком в данном случае и будет единица товарного остатка. Здесь много «но». В отличие от заявленной темы статьи, этот способ полулегальный. Фактически вы никому ничего не отдадите. Для особой убедительности, действительно, что-то можно и подарить, но через раз (кстати, таким образом действительно можно завуалировать фиктивность данной акции). Такой способ сработает не в каждой сфере предпринимательства, к примеру, его применение логично в розничной торговле некоторыми видами товаров. Вряд ли у вас получится выдать в подарок какие-то сложные механизмы и автозапчасти, но, допустим, при продаже продуктов питания – это реально. Кроме того, полагаю, что это способ для крайне нечастого использования. В данном случае необходимо разработать положение о проводимой акции и разместить его на информационном стенде предприятия (далеко не все покупатели обращают на него внимание).

Достаточно экзотический способ избавления от остатков — через реорганизацию. В рассматриваемом примере необходимо провести следующие манипуляции. Из основной фирмы (с остатками) путем реорганизации необходимо выделить новую фирму. Выделение производится в соответствии со статьей 57 ГК РФ. Если говорить о выделении новой фирмы из ООО, то руководствуемся правилами ст. 55 ФЗ «Об обществах с ограниченной ответственностью». При выделении необходимо составить разделительный баланс (ч.3 ст. 55 ФЗ «Об ООО»). По разделительному балансу передаем новому предприятию те самые остатки. Минус этой схемы в том, что с новой фирмы остатки никуда не денутся, ее нужно будет или «уводить» и что-то еще с ней «делать». Но! По крайней мере основная фирма остается чистой, с ней можно будет продолжать работать.

Есть и достаточно своеобразные способы избавления от товарных остатков. Так, можно решить данный вопрос через договор простого товарищества (в соответствии с гл. 55 ГК РФ). Этот способ чем-то похож на способ через реорганизацию. Товарные остатки также выводятся на другую фирму, но уже через договор простого товарищества, т.е. результат одинаковый, а способы разные. В то же время полагаю, что договор простого товарищества лучше использовать для вывода активов, нежели для использования его избавления от остатков.

Еще более своеобразен способ через хищение. Не хотелось бы его описывать в красках, так как это фактически незаконно. Думаю, суть способа ясна: списать товарные остатки на произошедшую кражу. Если уж случилось так, что пришлось применить именно данный вид избавления от виртуального товара, то необходимо в первую очередь позаботится о правильном документообороте и непосредственно о соблюдении порядка подачи заявления в правоохранительные органы.

Можно было бы предложить и продажу товара по заниженной цене, однако налогообложения в таком случае не избежать. К тому же, налоговики могут признать такую цену не рыночной.

В заключение хотелось бы сказать, что на пару с бухгалтером можно претворить в жизнь еще ряд способов избавления от товарных остатков. Возможно, они будут приблизительно похожи на приведенные в данной статье примеры, может быть это будет нечто совершенно иное. Однако, в любом случае не стоит забывать о степени легитимности того или иного способа. С помощью вариантов из настоящей статьи (кроме хищения) можно осуществить списание товарных остатков законным путем.

Источник

Неликвидные товарные остатки: способы профилактики и сбыта неликвида

Неликвидные остатки — это то, что лежит на складах мертвым грузом и не продается. Явление вредоносно во многих отношениях: товары занимают место на полках, портятся и не приносят прибыли. В конце концов — это зависшие деньги, которые могли бы оборачиваться. В общем, с этим надо что-то делать. Что именно — читайте в статье.

Причины появления неликвидных остатков

Вообще образование неликвидов в разумных пределах — явление нормальное и неизбежное. Товар всегда берется с запасом и естественно, что часть не продается. Вопрос — какая это часть. Если 1-2 процента — волноваться не стоит: такое количество вряд ли способно серьезно накренить бизнес. Но вот когда доля неликвида становится критичной, время бить в набат. Но для начала нужно разобраться в причинах появления неликвида. Основная одна — вы закупили чего-то лишнего. Но есть варианты:

- закончился сезон спроса на определенный товар. Закупили много, продать не успели. Время прошло, сани летом никому не нужны. Ну, или телеги;

- вышла новая модель продукта и старая стала неактуальна. Часто бывает в сегменте одежды, мобильных гаджетов и аксессуаров. Вспомните спиннеры — вы давно видели их в последний раз?;

- товар просто не продается. Купили для эксперимента, эксперимент не удался, и все повисло на складах. Или просто непопулярный бренд;

- персонал допустил пересортицу товара. Бывает не так редко. В результате вы думаете, что позиция продается, а по факту лежит на складе. Пока опомнились, продукт потерял актуальность;

- товар дороже рынка. У конкурентов то же самое уходит, а у вас лежит на полках.

Неликвиды проще предупредить, чем лечить

Лучше сделать так, чтобы “мертвый” товар не появлялся в принципе. Для этого нужно брать ровно столько, сколько сможете продать. Возможно, это получится не сразу, а только опытным путем.

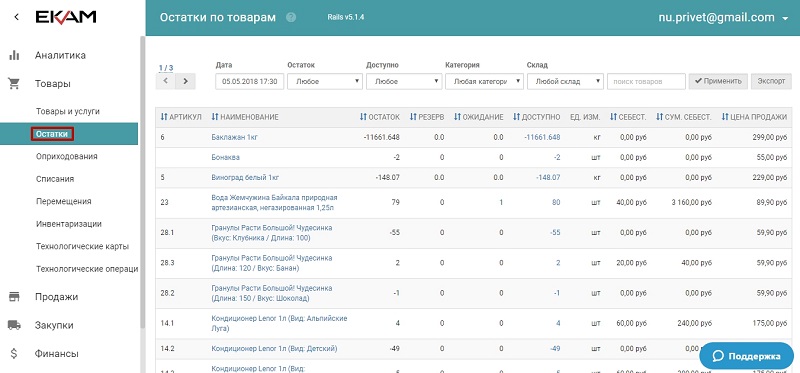

Сведения по остаткам товаров в личном кабинете системы ЕКАМ

Часто непонятно, как товар будет продаваться. Но несколько способов есть:

- если есть возможность, заказывайте у поставщиков маленькими партиями. Продали — везите еще. Плюс — остатков не образуется в принципе. Минус — возможны перебои в продажах, когда старая партия закончилась, а новую еще не подвезли;

- контролировать спрос на товар. Это можно сделать разными способами: от анализа продаж конкурентов до опроса потенциальных покупателей. В любом случае нужно хотя бы приблизительно понимать емкость рынка;

- вести подробный учет товарных остатков. Так вы вовремя выявите пересортицу. Проводите инвентаризации и сверки, пользуйтесь товароучетными системами;

- регулируйте остатки с помощью активизации продаж. Сезон кончается — надо поднажать на то, что скоро станет ненужно.

Можно делать все, что написанное выше, вручную, но куда удобнее воспользоваться специализированными программами складского учета. Они помогают оптимизировать закупки и избавиться от явления неликвида на корню. Да, если у вас 1 магазин и десяток позиций продукта, это неактуально. Но для тысяч наименований товара, десятков складов и торговых точек в разных регионах использование систем товароучета жизненно необходимо.

Стандартная схема выглядит так:

- товары распределяются по определенным признакам: рентабельности, спросу или сезонности;

- полученные результаты объединяют в группы. Например, группа 1 — товары, которые заказывают часто, группа 2 — стабильно, 3 — редко, 4 — очень редко, 5 — практически никогда не заказывают;

- распределить заявки между группами. Товары первой группы всегда должны быть на складе, а товары последней — только под конкретный индивидуальный заказ покупателя. Лучше — по 100-процентной предоплате;

- собственно, работать по этой схеме. Так количество неликвида можно сократить практически до нуля.

Товароучетная система ЕКАМ позволяет реализовать такой подход к ведению складского учета. Самое главное — все будет происходить в автоматическом режиме, без непосредственного участия человека. Ошибки, человеческий фактор и другие погрешности полностью исключены.

Принцип работы складской программы ЕКАМ

Что делать, если неликвид все-таки появился

Главная задача — избавиться от залежалого товара без финансовых потерь и остаться, как минимум, при своих. Здесь большинство предпринимателей и совершают первую ошибку — продают товар по закупочной стоимости. Но ведь кроме оплаты потрачены деньги на доставку, складское хранение, маркировку и упаковку. При таком раскладе продать по закупке — значит уйти в минус. Поэтому при всевозможных акциях и распродажах учитывайте все возможные издержки. Здесь можно посоветовать пользоваться товароучетными системами — там это фиксируется.

Теперь можно обратиться к основным способам избавления от неликвидов.

Способ 1 — продажа отдельных единиц из комплекта

Подходит для товаров, которые можно разделить на составные части. Например, мягкую мебель можно распродать в виде диванов и кресел, костюм-тройку — как пиджак, жилет и брюки. Но это как вариант. При должной виртуозности даже персональный компьютер можно разобрать и реализовать системную плату, видеокарту и оперативную память.

Способ 2 (противоположный первому) — составление комплектов

Не продается пена для бритья — сделайте подарочные наборы из шампуня, дезодоранта и неликвидной пены. На 23 февраля такие вещи разбирают, как горячие пирожки. И остатки распродадите, и в целом продажи увеличите.

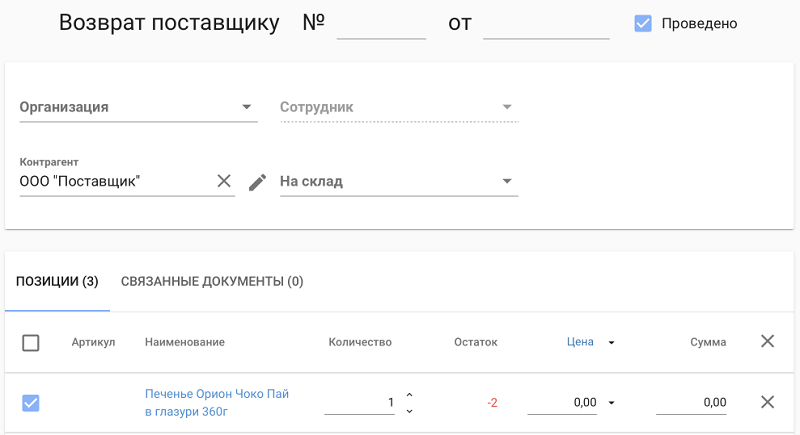

Способ 3 — попробуйте вернуть товар поставщику

Можно было бы поставить этот способ на первое место, если бы не несколько нюансов. Во-первых, не все поставщики примут возврат с распростертыми объятиями — понадобится веская причина. Во-вторых, условия могут оказаться невыгодными. Цены будут, в лучшем случае, равны закупочным, а в худшем — гораздо меньше. Мы уже писали, почему это невыгодно. В-третьих, придется оформлять кучу бумаг, вносить правки в электронные системы и доставлять товар со склада на склад за свой счет. Вроде мелочи, но они могут вылиться в копеечку.

Возврат товара поставщику через программу ЕКАМ

Тем не менее, возврат поставщикам может оказаться хорошим вариантом. У поставщиков гораздо больше каналов для реализации и налаженная логистика. Им нет ничто продать ваш товар в соседнем регионе. То, что не продается в Центральном округе, уйдет на Кавказе. Если снабженцы не соглашаются вернуть деньги — можно попробовать обменять товар на другой, более ходовой.

Способ 4 — распродажа по заниженной цене

Предложить скидку на неходовой товар — первое, что приходит на ум. Даже примитивная распродажа поможет избавиться от остатков. Главное рассчитать правильный размер скидки, чтобы остаться в пределах рентабельности.

Способ 5 — выставление всей партии целиком на аукционные торги

Не слишком распространенный способ в РФ, тем не менее, очень эффективный. Понемногу начинают появляться специальные площадки для таких торгов, можно найти покупателей среди знакомых предпринимателей. Никто не отменял профильные форумы, где общаются бизнесмены и решают рабочие задачи. В любом случае, счастье попытать стоит.

Способ 6 — распродажа по оптовой цене

Этот способ еще называют датским методом. Он подходит для неликвидных товаров с высокой торговой наценкой. Оптовая цена выше вашей закупочной, а для покупателей-физических лиц может показаться просто подарком. Преподносится как есть — “У нас распродажа по оптовым ценам”. Для клиента все логично: себе в убыток никто продавать не будет, а по оптовым ценам — может вполне. У способа есть минус — все происходит не быстро, хотя когда как.

Распродажа товаров по оптовой цене, приуроченная к “Черной пятнице”

Способ 7 — продать неликвид при удачной конъюнктуре

Например, приурочить распродажу к “Черной пятнице”. Или к любому празднику — от Нового года до 8 марта. Схема стандартная и шаблонная: “Эгегей, все к нам, у нас грандиозная распродажа! Таких цен больше не будет! Только 1 день в году!” Ну и так далее. Залог успеха в таком мероприятии — мощная рекламная кампания. Нужно, чтобы об акции знали все.

Способ 8 — формат 1+1

Можно давать неликвидные остатки в нагрузку к ходовому товару. Здесь тоже важно рассчитать рентабельность комплекта, чтобы остаться при своих, а еще лучше — получить прибыль. И еще: нужно собирать адекватные комплекты.

Хорошо: при покупке футболки кепка в подарок.

Плохо: при покупке футболки швабра в подарок.

Хотя как посмотреть. Дармовые вещи приятны всегда, даже если вы предлагаете что-то, абсолютно несовместимое на первый взгляд.

Пример удачного акционного предложения

Способ 9 — обмен, бартер и прочие способы

Российские реалии вносят свои коррективы в бизнес, в том числе, и в разрезе реализации неликвида. Например, неходовой товар можно обменять по бартеру. У кого-то лежит один продукт, а у вас другой. Обмен может обоим решить проблемы.

Есть и другие нетрадиционные пути избавления от неликвида: благотворительная деятельность в имиджевых целях и даже погашение задолженностей. Можно заняться креативом, например, организовать среди менеджеров по продажам конкурс на избавление от остатков. Распродал неликвид — получил премию.

Способ 10 — утилизация неликвидных остатков

Не очень популярный метод. Причина проста — на этом ничего не заработать. В худшем случае — даже потратиться на перевозку до пункта приема вторсырья или точки по утилизации. Но иногда утилизация может оказаться выгодной. Прием вторсырья, сдачу металлолома или упаковочной тары никто не отменял. Но в основном это редкость и утилизировать приходится себе в убыток, поэтому такой подход можно рассматривать только в качестве крайней меры, когда по-другому никак.

Покупка неликвидов

Выше мы описали несколько способов продажи неликвидов не конечному покупателю, а в сегменте B2B. Они должны были навести вас на мысль о том, что если неликвид кому-то нужен, значит, на этом можно заработать. Поизучайте рынок на предмет распродажи неликвидов, которые вы могли бы реализовать. Возможно, удастся купить партию-другую товара, который у кого-то лежит без дела, а вам принесет прибыль.

Выводы

Что запомнить из статьи:

- Неликвиды не появляются сами собой: на это нужны причины. Оптимизируйте закупки с помощью программы складского учета ЕКАМ.

- Если остатки появились, следует от них избавиться. Для этого есть несколько способов — распродажи, аукционы, обмен.

- Используйте креативные подходы в решении задач по реализации остатков, например, учредите премию среди менеджеров.

- Следите за тем, чтобы неликвид не продавался в убыток.

- На неликвиде можно заработать, скупая товар и перепродавая его.

Удачи в бизнесе!

Читайте также

У нас есть готовое решение и оборудование для онлайн-кассы

Испытайте все возможности платформы ЕКАМ бесплатно

![]()

Соглашение о конфиденциальности

и обработке персональных данных

1.Общие положения

1.1.Настоящее соглашение о конфиденциальности и обработке персональных данных (далее – Соглашение) принято свободно и своей волей, действует в отношении всей информации, которую ООО «Инсейлс Рус» и/или его аффилированные лица, включая все лица, входящие в одну группу с ООО «Инсейлс Рус» (в том числе ООО «ЕКАМ сервис»), могут получить о Пользователе во время использования им любого из сайтов, сервисов, служб, программ для ЭВМ, продуктов или услуг ООО «Инсейлс Рус» (далее – Сервисы) и в ходе исполнения ООО «Инсейлс Рус» любых соглашений и договоров с Пользователем. Согласие Пользователя с Соглашением, выраженное им в рамках отношений с одним из перечисленных лиц, распространяется на все остальные перечисленные лица.

1.2.Использование Сервисов означает согласие Пользователя с настоящим Соглашением и указанными в нем условиями; в случае несогласия с этими условиями Пользователь должен воздержаться от использования Сервисов.

1.3.Сторонами (далее – «Стороны) настоящего Соглашения являются:

«Инсейлс» – Общество с ограниченной ответственностью «Инсейлс Рус», ОГРН 1117746506514, ИНН 7714843760, КПП 771401001, зарегистрированное по адресу: 125319, г.Москва, ул.Академика Ильюшина, д.4, корп.1, офис 11 (далее — «Инсейлс»), с одной стороны, и

«Пользователь» –

либо физическое лицо, обладающее дееспособностью и признаваемое участником гражданских правоотношений в соответствии с законодательством Российской Федерации;

либо юридическое лицо, зарегистрированное в соответствии с законодательством государства, резидентом которого является такое лицо;

либо индивидуальный предприниматель, зарегистрированный в соответствии с законодательством государства, резидентом которого является такое лицо;

которое приняло условия настоящего Соглашения.

1.4.Для целей настоящего Соглашения Стороны определили, что конфиденциальная информация – это сведения любого характера (производственные, технические, экономические, организационные и другие), в том числе о результатах интеллектуальной деятельности, а также сведения о способах осуществления профессиональной деятельности (включая, но не ограничиваясь: информацию о продукции, работах и услугах; сведения о технологиях и научно-исследовательских работах; данные о технических системах и оборудовании, включая элементы программного обеспечения; деловые прогнозы и сведения о предполагаемых покупках; требования и спецификации конкретных партнеров и потенциальных партнеров; информацию, относящуюся к интеллектуальной собственности, а также планы и технологии, относящиеся ко всему перечисленному выше), сообщаемые одной стороной другой стороне в письменной и/или электронной форме, явно обозначенные Стороной как ее конфиденциальная информация.

1.5.Целью настоящего Соглашения является защита конфиденциальной информации, которой Стороны будут обмениваться в ходе переговоров, заключения договоров и исполнения обязательств, а равно любого иного взаимодействия (включая, но не ограничиваясь, консультирование, запрос и предоставление информации, и выполнение иных поручений).

2.Обязанности Сторон

2.1.Стороны соглашаются сохранять в тайне всю конфиденциальную информацию, полученную одной Стороной от другой Стороны при взаимодействии Сторон, не раскрывать, не разглашать, не обнародовать или иным способом не предоставлять такую информацию какой-либо третьей стороне без предварительного письменного разрешения другой Стороны, за исключением случаев, указанных в действующем законодательстве, когда предоставление такой информации является обязанностью Сторон.

2.2.Каждая из Сторон предпримет все необходимые меры для защиты конфиденциальной информации как минимум с применением тех же мер, которые Сторона применяет для защиты собственной конфиденциальной информации. Доступ к конфиденциальной информации предоставляется только тем сотрудникам каждой из Сторон, которым он обоснованно необходим для выполнения служебных обязанностей по исполнению настоящего Соглашения.

2.3.Обязательство по сохранению в тайне конфиденциальной информации действительно в пределах срока действия настоящего Соглашения, лицензионного договора на программы для ЭВМ от 01.12.2016г., договора присоединения к лицензионному договору на программы для ЭВМ, агентских и иных договоров и в течение пяти лет после прекращения их действия, если Сторонами отдельно не будет оговорено иное.

2.4.Не будут считаться нарушением настоящего Соглашения следующие случаи:

(а)если предоставленная информация стала общедоступной без нарушения обязательств одной из Сторон;

(б)если предоставленная информация стала известна Стороне в результате ее собственных исследований, систематических наблюдений или иной деятельности, осуществленной без использования конфиденциальной информации, полученной от другой Стороны;

(в)если предоставленная информация правомерно получена от третьей стороны без обязательства о сохранении ее в тайне до ее предоставления одной из Сторон;

(г)если информация предоставлена по письменному запросу органа государственной власти, иного государственного органа, или органа местного самоуправления в целях выполнения их функций и ее раскрытие этим органам обязательно для Стороны. При этом Сторона должна незамедлительно известить другую Сторону о поступившем запросе;

(д)если информация предоставлена третьему лицу с согласия той Стороны, информация о которой передается.

2.5.Инсейлс не проверяет достоверность информации, предоставляемой Пользователем, и не имеет возможности оценивать его дееспособность.

2.6.Информация, которую Пользователь предоставляет Инсейлс при регистрации в Сервисах, не является персональными данными, как они определены в Федеральном законе РФ №152-ФЗ от 27.07.2006г. «О персональных данных».

2.7.Инсейлс имеет право вносить изменения в настоящее Соглашение. При внесении изменений в актуальной редакции указывается дата последнего обновления. Новая редакция Соглашения вступает в силу с момента ее размещения, если иное не предусмотрено новой редакцией Соглашения.

2.8.Принимая данное Соглашение Пользователь осознает и соглашается с тем, что Инсейлс может отправлять Пользователю персонализированные сообщения и информацию (включая, но не ограничиваясь) для повышения качества Сервисов, для разработки новых продуктов, для создания и отправки Пользователю персональных предложений, для информирования Пользователя об изменениях в Тарифных планах и обновлениях, для направления Пользователю маркетинговых материалов по тематике Сервисов, для защиты Сервисов и Пользователей и в других целях.

Пользователь имеет право отказаться от получения вышеуказанной информации, сообщив об этом письменно на адрес электронной почты Инсейлс — contact@ekam.ru.

2.9.Принимая данное Соглашение, Пользователь осознает и соглашается с тем, что Сервисами Инсейлс для обеспечения работоспособности Сервисов в целом или их отдельных функций в частности могут использоваться файлы cookie, счетчики, иные технологии и Пользователь не имеет претензий к Инсейлс в связи с этим.

2.10.Пользователь осознает, что оборудование и программное обеспечение, используемые им для посещения сайтов в сети интернет могут обладать функцией запрещения операций с файлами cookie (для любых сайтов или для определенных сайтов), а также удаления ранее полученных файлов cookie.

Инсейлс вправе установить, что предоставление определенного Сервиса возможно лишь при условии, что прием и получение файлов cookie разрешены Пользователем.

2.11.Пользователь самостоятельно несет ответственность за безопасность выбранных им средств для доступа к учетной записи, а также самостоятельно обеспечивает их конфиденциальность. Пользователь самостоятельно несет ответственность за все действия (а также их последствия) в рамках или с использованием Сервисов под учетной записью Пользователя, включая случаи добровольной передачи Пользователем данных для доступа к учетной записи Пользователя третьим лицам на любых условиях (в том числе по договорам или соглашениям). При этом все действия в рамках или с использованием Сервисов под учетной записью Пользователя считаются произведенными самим Пользователем, за исключением случаев, когда Пользователь уведомил Инсейлс о несанкционированном доступе к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи.

2.12.Пользователь обязан немедленно уведомить Инсейлс о любом случае несанкционированного (не разрешенного Пользователем) доступа к Сервисам с использованием учетной записи Пользователя и/или о любом нарушении (подозрениях о нарушении) конфиденциальности своих средств доступа к учетной записи. В целях безопасности, Пользователь обязан самостоятельно осуществлять безопасное завершение работы под своей учетной записью по окончании каждой сессии работы с Сервисами. Инсейлс не отвечает за возможную потерю или порчу данных, а также другие последствия любого характера, которые могут произойти из-за нарушения Пользователем положений этой части Соглашения.

3.Ответственность Сторон

3.1.Сторона, нарушившая предусмотренные Соглашением обязательства в отношении охраны конфиденциальной информации, переданной по Соглашению, обязана возместить по требованию пострадавшей Стороны реальный ущерб, причиненный таким нарушением условий Соглашения в соответствии с действующим законодательством Российской Федерации.

3.2.Возмещение ущерба не прекращают обязанности нарушившей Стороны по надлежащему исполнению обязательств по Соглашению.

4.Иные положения

4.1.Все уведомления, запросы, требования и иная корреспонденция в рамках настоящего Соглашения, в том числе включающие конфиденциальную информацию, должны оформляться в письменной форме и вручаться лично или через курьера, или направляться по электронной почте адресам, указанным в лицензионном договоре на программы для ЭВМ от 01.12.2016г., договоре присоединения к лицензионному договору на программы для ЭВМ и в настоящем Соглашении или другим адресам, которые могут быть в дальнейшем письменно указаны Стороной.

4.2.Если одно или несколько положений (условий) настоящего Соглашения являются либо становятся недействительными, то это не может служить причиной для прекращения действия других положений (условий).

4.3.К настоящему Соглашению и отношениям между Пользователем и Инсейлс, возникающим в связи с применением Соглашения, подлежит применению право Российской Федерации.

4.3.Все предложения или вопросы по поводу настоящего Соглашения Пользователь вправе направлять в Службу поддержки пользователей Инсейлс www.ekam.ru либо по почтовому адресу: 107078, г. Москва, ул. Новорязанская, 18, стр.11-12 БЦ «Stendhal» ООО «Инсейлс Рус».

Дата публикации: 01.12.2016г.

Полное наименование на русском языке:

Общество с ограниченной ответственностью «Инсейлс Рус»

Сокращенное наименование на русском языке:

ООО «Инсейлс Рус»

Наименование на английском языке:

InSales Rus Limited Liability Company (InSales Rus LLC)

Юридический адрес:

125319, г. Москва, ул. Академика Ильюшина, д. 4, корп.1, офис 11

Почтовый адрес:

107078, г. Москва, ул. Новорязанская, 18, стр.11-12, БЦ «Stendhal»

ИНН: 7714843760 КПП: 771401001

Банковские реквизиты:

В ИНГ БАНК (ЕВРАЗИЯ) АО, г.Москва,

к/с 30101810500000000222, БИК 044525222

Источник