- Как Отказаться от Звонков Банка ВТБ

- Жесткий ответ — готовим улики

- Подаем заявление

- Стоп-слово

- Как избавиться от назойливых звонков банка ВТБ

- Банковский террор. Как избавиться от навязчивых звонков

- Банк ВТБ МНЕ ПРОДОЛЖАЮТ ЗВОНИТЬ КАЖДЫЙ ДЕНЬ .

- Суд списал долги? Хрен там плавал

- Доступная среда как всегда

- Кредиты: как обманывают с процентами

- Мошенничество в банке ВТБ: открыли брокерский счет без ведома клиента

- Житель Тулы украл у банка 95 млн рублей, воспользовавшись технической ошибкой

- Очередная попытка развода. Служба безопасности ВТБ

- Ответ на пост «Служба безопасности Сбера. Неожиданная осведомленность»

- Ответ на пост «Как я пытаюсь купить машину в автосалоне без накруток (есть связи), но в банке, оказывается, тоже нужна «волосатая лапа»»

Как Отказаться от Звонков Банка ВТБ

| Банки навязывают кредиты по телефону — как запретить звонки |

«Это даже не издевательство, это терроризм какой-то: по 5-6 звонков в день с разных номеров разные люди из этого банка, звонят с раннего утра и до вечера». Таков один из свежих отзывов на сайте banki.ru. В комментариях еще несколько постов с похожей ситуацией.

А вот комментарий жителя Новосибирска: «Банки замучили звонками на мобильный телефон с предложениями кредитов и кредитных карт. Каждому менеджеру говорю, чтобы больше не звонили, чтобы вычеркнули мой телефон из базы. Назойливые звонки продолжаются. Обостряются в даты получки зарплаты бюджетниками».

Как избавиться от назойливых звонков? Мы обратились к специалистам в сфере защиты потребителей.

Жесткий ответ — готовим улики

Если вы разозлились не на шутку и «жаждите крови», можно попробовать обратиться в суд и отсудить моральный ущерб. Сумма вряд ли будет очень большой, предупреждает Евгений Казанцев, правозащитник, консультант региональной общественной организации «Общество защиты прав потребителей «Эксперт качества». Но перед тем, как обращаться в суд, следует подготовить доказательную базу. Хорошо, если у вас на телефоне есть приложение, позволяющее записывать разговоры.

Но простой записи разговора недостаточно. Аудиозапись должна записываться с учетом следующих нюансов: должно быть понятно, кто с кем и о чем разговаривает:

— переспросите, кому именно звонит сотрудник банка (должно прозвучать ваше имя);

— спросить, из какого именно банка вам звонят (должно прозвучать название банка);

— уточнить, с какой целью вам звонят (с рекламной целью);

— скажите, что вам неудобно сейчас говорить, и спросите, на какой телефон можно перезвонить (должен прозвучать номер телефона банка).

Если сотрудник банка сообщает вам сотовый номер, следует удивиться: «Что это за банк, если у него нет стационарного телефона?» Попросите все же дать номер стационарного телефона, спросите внутренний добавочный номер, если нужно.

Подаем заявление

Затем вы пишите заявление в банк, в котором свободной форме излагаете ситуацию, что произошло, объясняете, что взаимоотношений у вас с этой кредитной организацией нет и не было и требуете:

1. Сообщить, из каких источников они получили ваши персональные данные.

2. Сообщить, кому из третьих лиц они передавали ваши персональные данные.

3. Удалить все ваши персональные данные.

4. Уведомить вас об удалении персональных данных.

5. Возместить моральный вред в размере 30 000 рублей.

— Требование в банк нужно зарегистрировать (на вашем экземпляре дата, должность принявшего заявление, его ФИО, печать организации), — объясняет алгоритм действий Евгений Казанцев. — Если банк отказывается регистрировать заявление, можно отправить его ценным письмом с описью вложения документа.

Далее с копией этого заявления, копией описи вложения идете в полицию и пишете заявление о неправомерной передаче, обработке и использовании ваших персональных данных. В заявлении просите прекратить противоправные действия против вас и прилагаете к нему копию заявления, адресованного в банк. Дальше можно написать в прокуратуру, в УФАС о нарушении ФЗ 152 «О персональных данных» и закона о связи и закона о рекламе в части навязывания вам нежелательной рекламы. Моральный ущерб, думаю, можно будет отсудить. Это будет небольшая сумма, но это ваши персональные данные, их нужно защищать. Все это лучше делать через своего представителя.

Стоп-слово

В интернете всерьез обсуждают вопрос, какие волшебные стоп-слова надо сказать, чтобы из банка перестали звонить. Некоторые предлагают отвечать, что вы сами являетесь работником другого банка и имеете право на кредит по льготной ставке. Другие говорят, что им кредит брать не позволяет религия. Никакие отговорки не срабатывают.

— Сегодня все мы часто оставляем «цифровые следы» своих персональных данных. Причиной может быть небрежно прочитанное или вовсе не читаемое «Согласие на обработку персональных данных», которое может включать в себя возможность передачи ваших данных третьим лицам, — поясняет журналист «Эксперт-Сибирь», эксперт в банковской сфере Игорь Степанов. — Так что искать первичный «след» телефонного звонка из банка с предложением взять кредит — дело малоперспективное.

Но даже если вы когда-то по ошибке дали разрешение на обработку своих персональных данных, это не значит, что с такой ситуацией нужно смириться. Ведь это разрешение можно в любой момент отозвать обратно. Для этого в разговоре с оператором сошлитесь на норму статьи 15 Федерального закона «О персональных данных», согласно которой «оператор персональных данных обязан немедленно прекратить по требованию субъекта персональных данных обработку его персональных данных». После этого стоит продублировать свое устное требование в электроном виде — например, обратившись по электронной почте на официальный e-mail банка.

Если после этого звонки не прекратились, а также в тех случаях, когда вы не оставляли свои персональные данные в банке и не давали согласия на рекламные обращения в свой адрес, у вас есть возможность обратиться с жалобами в Роскомнадзор, ФАС, а также Банк России.

Как избавиться от назойливых звонков банка ВТБ

Супруга работает с утра до вечера и выходные расписаны по минутам и нет времени ехать специально в Жуковский из Рамы, может есть какой нить волшебный телефон по которому можно решить с ВТБ 24 эту проблему?

_____________________________

Бандерлоги не пройдут.

Там и телефон и форма обратной связи для обращений. Заказное письмо в центральный офис в конце концов уж. И звонящим этим скажите просто, чтобы представились и что разговор телефонный записываете.

И про штраф от 100 до 500 тыс. упомянуть не забудьте с отсылками к соответствующим статьям.

- Вы находитесь в декрете

- У вас нет постоянной прописки

- Есть просроченная задолженность по кредиту.

Когда мы звоним людям есть несколько вариантов, как прекратить сразу же разговор и самое главное вежливо. Только не говорите пожалуйста, что вам не нужен кредит, на это сразу найдется что ответить. Надоели звонки с банка ВТБ24 с предложениями кредитов. Звонят с утра и до позднего вечера. Уже один раз на повышенных тонах, но в корректной форме, объяснил им, что меня не интересуют их предложения и чтобы не звонили мне больше. Прошел месяц и опять началось. Уже номеров 10 в черный список включил, звонят с новых номеров.

Источник

Банковский террор. Как избавиться от навязчивых звонков

Этим летом сотрудники банков буквально атакуют клиентов предложениями по кредитам и кредитным картам. Некоторые получали десятки телефонных звонков в день с одними и теми же «выгодными предложениями». Лайф разбирался, что делать, если сотрудники банков слишком настойчиво навязывают кредиты, и как избавиться от нежелательных звонков.

— Поехала в отпуск, телефон в роуминге, звонок с незнакомого номера: «Я звоню из банка, у нас новое предложение по кредиту». Сказала, что не нужны мне никакие кредиты и не нужно мне трезвонить, я за границей. Прошло два часа. Звонит другой сотрудник того же банка! И опять со своим чудо-предложением. И так многократно за весь отпуск. Просто перестала брать трубку, видя незнакомые номера, но так это всё достало, что сил нет, — сетует Ольга. Это лишь одна из многочисленных жалоб на навязчивую телефонную рекламу.

Все сообщения можно разделить на две основные группы. Первая — это звонки откровенных мошенников с номеров, похожих на номера банков. Избавиться от них сложно. Тут основной совет — не давать никакой информации о себе по телефону, ведь главная задача мошенников — выудить данные карты, чтобы снять с неё деньги. Вторая — навязчивые звонки сотрудников настоящих банков, крупных и известных. Их цель — прорекламировать кредит или условия выдачи кредитной карты. Одним словом, привести в банк нового заёмщика.

— Прекратить поток звонков от банков вполне реально, — говорит ведущий юрист ООО «Крылов и партнёры» Валерия Петелина. — Для начала нужно записать разговор на диктофон. Во время разговора нужно обязательно попросить звонящего представиться и назвать банк, из которого он звонит. После этого надо спросить, есть ли у него разрешение на обработку ваших персональных данных.

Если разрешения нет, после этого звонки, скорее всего, прекратятся автоматически. На том конце провода поймут, что перед ними образованный клиент и просто так навязать услугу ему не получится. Да и проблемы с законом никому не нужны. Если звонки не прекратятся, Валерия Петелина советует обратиться в прокуратуру с заявлением о проверке законности использования персональной информации. В качестве доказательства нужно приложить диктофонную запись.

Впрочем, обычно разрешение на обработку персональных данных у банка есть. Такое согласие клиенты дают, когда подписывают договор о получении первой же услуги, будь то вклад или кредит, объяснил президент Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Эльман Мехтиев. Впрочем, он добавил, что клиент вправе выбирать, как получать информацию, какую и нужна ли она вообще.

— Можно отозвать у банка право на использование своих персональных данных, — рассказал эксперт Академии управления финансами и инвестициями Геннадий Николаев. — Для этого нужно написать заявление с соответствующими требованиями и оставить его либо в отделении, либо отправить по электронной почте. В том случае, если звонки продолжатся, можно смело идти в суд. Благо успешных прецедентов достаточно много.

Фото © Андрей Гордеев / «Ведомости» / ТАСС

Действительно, в начале года ФАС оштрафовала банк «Восточный» за регулярные звонки без соответствующего разрешения, а в марте Сбербанк был вынужден по решению регулятора выплатить 105 тысяч рублей за СМС-рекламу кредита.

Кроме того, стоит помнить, что в банке всегда могут найтись недобросовестные сотрудники, которые могут продать ваши данные. Таким образом, после завершения сотрудничества с какой-либо компанией стоит на всякий случай запретить ей использовать свою персональную информацию.

— По возможности, заполняя какую-либо анкету, в графе «Способ связи» оставляйте адрес электронной почты, а не номер телефона. Тогда полученную информацию вы будете получать и просматривать в удобное для вас время — и не только от банков, но и от других коммерческих организаций. Это в любом случае снизит риск нежелательных звонков, — посоветовал директор департамента управления активами компании Erarium Group Денис Лисицын.

Источник

Банк ВТБ МНЕ ПРОДОЛЖАЮТ ЗВОНИТЬ КАЖДЫЙ ДЕНЬ .

Напиши в банки.ру они очень оперативно реагируют на негативные отзывы на данном ресурсе )))

Возьмите распечатку звонков, выделите те, что а вам поступают. Сделайте запись звонка где просите вам не звонить, потом запись звонка в котором вам снова и снова звонят.

Обратитесь в ФАС.

Ваши проблемы будут решены автоматически.

Образцов заявления полно в интернете

Как объяснить людям, что не надо совать клубнику туда где нет сисек?

Зачем тут клубника то, А?

@moderator, существует какой либо метод наказания таких нерадивых пикабушников, как этот ТС?

один раз нормально попросил в стоп-лист поставить,больше не звонят)

Недавно где то читал, мужик банк какой то засудил, что-то типо за рекламу на которую он согласия не давал. Вроде так было написано . Уверен пикабушники подскажут!

Ну мне дурацкий робот и живые сотрудники с ВТБ звонили, ну добавил с пяток номеров в ЧС, иногда вылазят по 19 звонков в день заблокированных, но что вам мешает сделать то-же самое?

из работающих отмазок беременность и сектанство. Бросают звонить.

Был период, когда мне начали частенько звонить из Сбера с предложениями по кредитам.

Я не стал ругаться с ними.

Но на каждый их звонок я отвечал встречным предложением, типа: «Мне это неинтересно, но у меня есть предложение для вас — давайте я вам дам 10 тысяч, а вы мне через пару месяцев вернете мне сотню тысяч — обсудим это?»

Хватило двух или трех таких разговоров, примерно год прошел, не звонят ))

вариант с Ку-ку не подойдет?

Тут на Пикабу целая волна была на эту тему.

Можно приложение поставить

» Она мне :»Тогда вам нужно написать заявление в банк , чтобы ваш номер убрали из базы» «

Заносите каждый номер в черный список, у меня их уже 17штук )

Никак вы до уродов не донесете, что они уроды. Никак. Смиритесь. Угрёбищный маркетинг — это не чья-то ошибка, это так у них и задумано.

Поставьте себе на телефон приложение типа «Не бери трубку», и живите спокойно.

Та же проблема была. Черный список наше всё.

Суд списал долги? Хрен там плавал

Андрей Костин (по совместительству глава банка ВТБ) видимо решил показать всем банкротам АскерЗАДЕ (извините за каламбур)

А дело вот в чем. Провел я своему клиенту процедуру банкротства, списал долги, есть определение суда о завершении процедуры, все на руках.

Через пару недель клиент пишет мне — мол так и так, в личном кабинете банка ВТБ все ещё весит долг по кредиту, не списывается.

Ну, думаю, может ошибка какая, приложение не обновляется. Предлагаю компромиссный вариант — положите, говорю, 100 рублей на счет и проверьте, будут списываться в счет кредита или нет. Если нет — значит просто ошибка отображения и счетом можно пользоваться.

Совет мой моментально причинил убытки клиенту в размере 100 рублей. Понятно. Придется разбираться.

Я, наученный безрукости сотрудников банка, отправляю его сходить ножками в банк с судебным актом и ткнуть их носом в слова «освободить должника от дальнейшего исполнения обязательств», что с юридического на Русский переводится как «списать долги». Обычно, такого не сложного действия хватает чтобы вопрос закрылся раз и навсегда. Но тут особый случай, под конец истории я расчехлил все бубны в доме чтобы Вразумить Тех Бесноватых.

Однако и этот совет оказался мимо кассы в прямом и переносном смысле слова. Клиент расстроенный отзванивается после банка и говорит (цитирую): «Мне в банке сказали: вы же брали кредит, вот когда вернете — тогда и исчезнет из личного кабинета».

Понятно, деградацию банковской системы невозможно пробить человеку без юридического образования. С нотариальной доверенностью на перевес, а также подкрепив свою уверенность свеженьким заверенным всеми печатями судебным актом о списании долгов — я отправляюсь в банк лично чтобы вставить какой-нибудь Жанночке все вышеперечисленные документы по самые помидоры. Ах если бы я знал, что даже отсутствие вазелина в этой истории заставит меня возвращаться к Жанночке вновь и вновь.

Встреча № 1

— Здравствуйте, мне нужно убрать долги из личного кабинета должника, вот документы

— Здравствуйте, подождите, я свяжусь с юридическим отделом

* 5 минут спустя*

— Вы знаете, я оставила им заявку, они все сделают, до свидания

Проходит неделя. Долги не списаны. Снова иду.

Встреча № 2

-Здравствуйте, вы обещали убрать долги, они все ещё висят

-О да, пришел ответ из юр.отдела что такие запросы мы рассматриваем только по письменному заявлению. Будете оформлять?

***Ворчливо пишу от руки заявление***

— Когда ждать ответ

— В течение недели

Прошла неделя. Угадайте, какую сумму из 700 000 рублей списали моему клиенту? А никакую. Тем, кто угадал лайкну комментарий. Иду в банк.

Встреча № 3

-Добрый день. Вы вопрос вообще собираетесь решать?

-Добрый день. Да, пришел ответ из юр.отдела, что технически не предусмотрено исключение долгов из программы банка. Поэтому долг исчезнет только после погашения.

Что, б**ть? на этом моменте я настолько сильно орнул с их работы, что Жанночке даже стало неудобно. А мне стало абсолютно понятно, что никакой юр.отдел и никакая Жанна мой вопрос не решат.

Идем дальше (мы ж юристы).

1.Пишем жалобу в ЦБ

2.Параллельно пишем жалобу в прокуратуру.

***проходит примерно 20 дней***

О чудо! Оказывается сотрудники прокуратуры настроили в банке все программы и все долги удивительным образом списались. И даже в БКИ не забыли сведения передать. Видимо ту кипу бумаг что я оставил у Жанны надо было не только вставить, но ещё и прокрутить хорошенько. Намотаю на ус, дабы в следующий раз не беспокоить доблестных служителей правопорядка.

Кстати, вот мой инстаграм (ссылку удалил)

Доступная среда как всегда

Мама, увидев объявление о подарке, решила перевести пенсию ВТБ. Всё легко, через личный кабинет и госуслуги. Только карту получить и заказала она на сайте ВТБ карту мир.

И вчера пришла смс. Только мама у меня маломобильный гражданин и добраться до ближайшего отделения сама не сможет, даже на если коляске то с помощью. И вот просит она меня с нотариальной доверенностью, в которой указано, что могу распоряжаться счетами и картами в любых коммерческих учреждениях любой формы собственности. Даже Сбербанк, Почта России и ПФР без проблем проводили разные операции по этой доверенности, в том числе выдача карт и не раз. А ВТБ согласно своих внутренних правил говорят нет как в отделении так и по звонку на горячую линию. Говорят ЦБ им разрешил выдавать карты согласно своих правил и пофиг им что это противоречит законодательству РФ, а именно ГК РФ где есть несколько строчек про доверенность которой могут пользоваться все граждане РФ. И тут получается отказывают они не мне, мне их карта не нужна, а именно маме. Действую я в данном случае в ее интересах. Курьерская доставка тоже оказывается работает только на не именные карты. И теперь главное, даже если бы вдруг собрались и поехали на такси. То в банк бы мы не попали. Вот такой вход в этом отделении, причем знаю ещё пару отделений ВТБ и там также.

Пост просто как предупреждение, бывает попадают люди в такие ситуации.

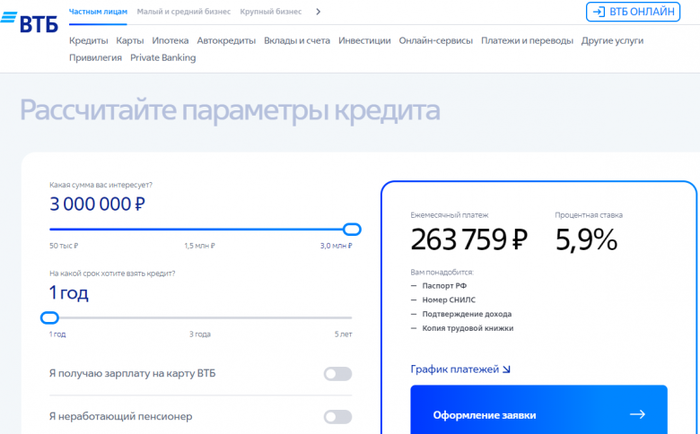

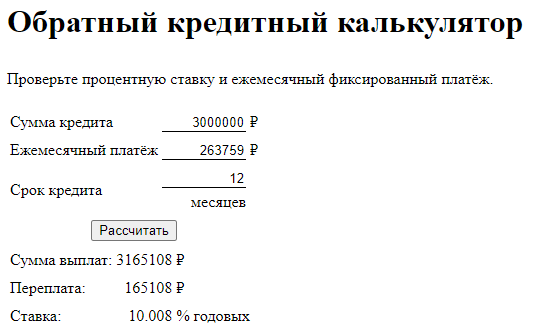

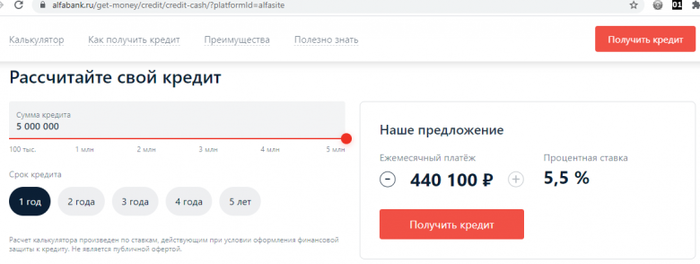

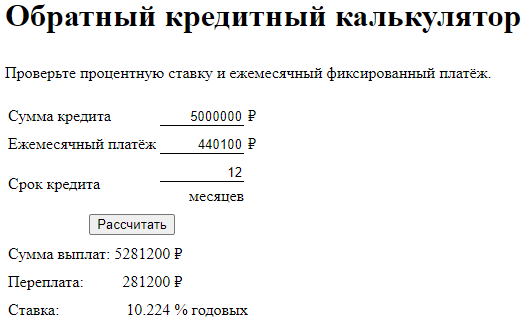

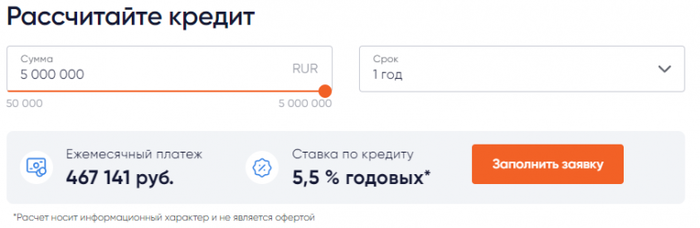

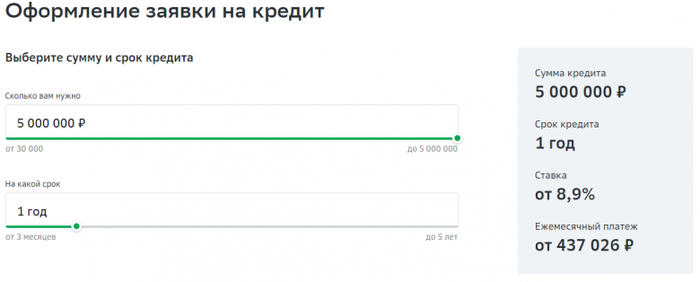

Кредиты: как обманывают с процентами

С незначительными сокращениями взято с хабра по наводке @UpyachkaWarrior. Автор — Игорь Тарасов, директор веб-студии и дата-центра ITSOFT

Расчеты и реализация оставлены во избежание вопросов, а также чтобы показать механику кредитного калькулятора.

Для тех, кому интересны практические примеры (Тинькофф банк, ВТБ, Альфа-банк, Райффайзенбанк, Почта-банк, Промсвязьбанк, Сбербанк) — можно без ущерба для смысла пролистать пару страниц, до раздела «Тинькофф банк обманывает«. Итак,

Ряд банков очень жёстко обманывают тех, кто плохо учил математику в школе. Хотя даже если математику в школе не учили и видите переплату по кредиту на год на калькуляторе банка в 7%, но кредит гасится помесячно, то можно грубо сообразить, что ставка по кредиту раза в два больше в годовых. Ставка бы была 7%, если бы вы как с депозитом в банке отдавали кредит с переплатой в 7% в конце года. А при ежемесячных платежах в середине года вы погасите уже половину кредита.

Давайте рассчитаем точную формулу.

Вывод формулы для расчёта процента по кредиту

Сейчас банки в основном предлагают кредиты с ежемесячным погашением равной суммой — аннуитетный платеж.

Пусть s — сумма кредита, x — ежемесячный платёж, p — годовая процентная ставка в процентах, тогда

p/12 — месячная процентная ставка в процентах, (p/12/100)*s — плата за первый месяц пользования кредитом,

(1+p/12/100)*s — долг на конец первого месяца до первого платежа, обозначим для краткости 1+p/12/100=k, тогда

k*s-x — долг на конец первого месяца после первого платежа,

k*(k*s-x)-x=s*k2-x*k-x — долг на конец второго месяца после второго платежа,

k*(s*k2-x*k-x)-x=s*k3-x*k2-x*k-x — долг на конец третьего месяца после третьего платежа,

s*kn-x*kn-1-x*kn-2. -x*k2-x*k-x=0 — долг на конец последнего месяца после последнего платежа.

Выносим x за скобку: s*kn-x*(kn-1+kn-2. +k2+k+1)=0

Видим сумму геометрической прогрессии. Сворачиваем по формуле суммы геометрической прогрессии (1-kn)/(1-k). Получаем:

Это уравнение для k аналитически не решить. Но есть численные методы, которые позволяют с хорошей точностью подобрать значение k. А ещё есть библиотека nerdamer, которой я (здесь и далее: Игорь Тарасов, автор исходной статьи) и воспользовался.

Найдя k, легко находим ставку годового процента:

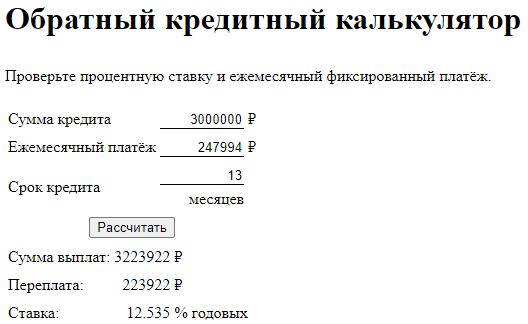

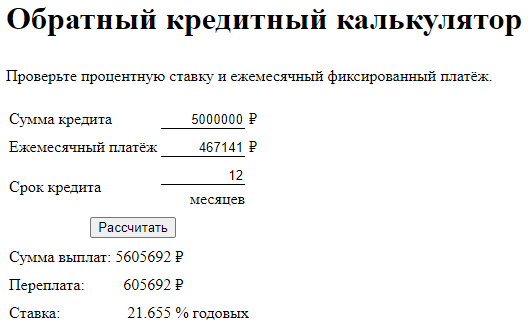

Данную формулу я запрограммировал в обратном кредитном калькуляторе, снимки которого буду использовать дальше.

sol = nerdamer.solve(str, ‘k’);

Правда, решение выдаёт и с комплексными числами. Как это отключить я не нашёл.

В настройках есть только параметр SOLVE_RADIUS. Поиск решения только среди действительных чисел возможно бы не подвешивал мой браузер при онлайн просчёте при вводе данных. Поэтому онлайн пересчёт отключил и поставил кнопку Рассчитать. Впрочем, кнопка дала и дополнительный плюс автоматом, что можно послать ссылку на результат.

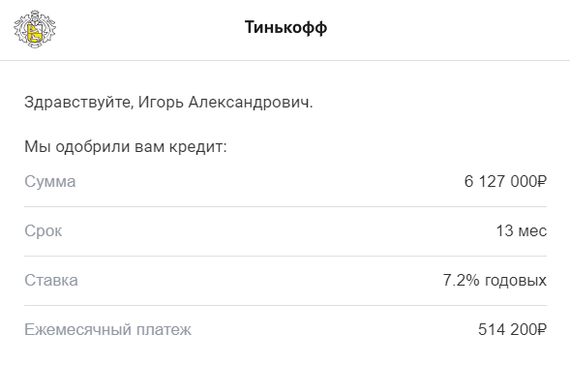

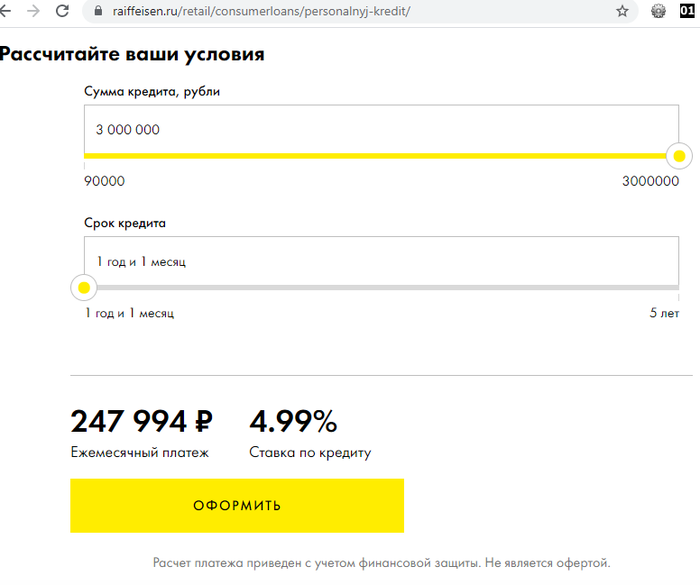

Тинькофф банк обманывает

Его “от 5.9%” просто ловкость цифр и прям совсем никакого мошенничества.

Под залог квартиры стоимостью от 14.5 миллионов Тинькофф одобрил кредит всего на 6 миллионов и процентной ставкой 7.2% как он сам выразился. Ребята как милые жулики улыбаются и спорят, что у них именно такая процентная ставка, а всё остальное это страхование жизни.

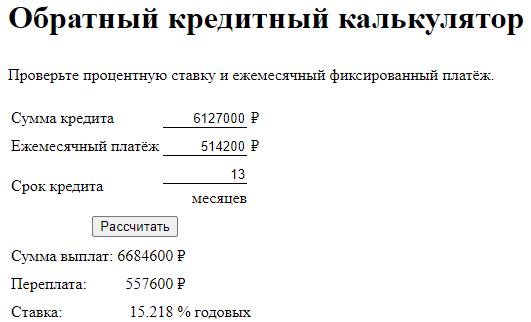

На обратном кредитном калькуляторе можете посчитать реальную ставку. Он показывает 15.218%.

Даже если просто взять переплату по кредиту 557600 и разделить на сумму кредита, то получается 9%. А обман Тинькова в том, что он % показывает не годовых, а от основной суммы кредита. Но поскольку, кредит отдаётся помесячно, то проценты на калькуляторе в Тинькофф банке надо грубо умножать на два, ведь через полгода уже половина кредита будет погашено.

Страхование жизни когда в залоге квартира просто верх мошенничества. Квартиру можно скинуть сразу с дисконтом 20%, а с 50% тем более, то есть в случае смерти заёмщика она точно покроет кредит.

Конечно, не является офёртой, это же надувательство.

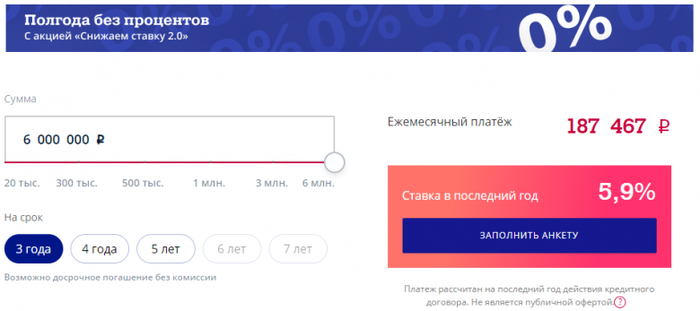

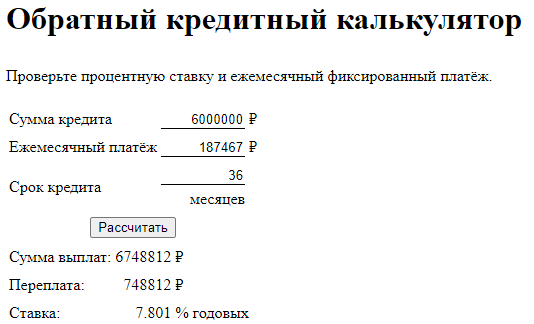

Почта банк тоже обманывает, но чуть меньше

Правда там написана ставка в последний год. Но с таким же успехом можно было там написать 0%. Это ничего не значит. Нас же интересует средняя ставка годовых по всем годам.

Промсвязьбанк вообще не стесняется

Сбербанк честно рассчитывает

Библиотека nerdamer оказалась всё же глючной, вешала браузер при некоторых значениях. Выкинул её и написал свой код решения уравнения методом деления отрезка пополам. Закешированная версия калькулятора сейчас может не работать, надо по Ctrl+F5 перезагрузить страницу.

Тут решил Промсвязьбанк на меня наехать. Послал их в комменты на Хабре, но мадам там строит из себя барыню и запугивает юристами. Видно лавры Олежи Тинькова покоя не дают. Подробности тут.

Еще раз: Источник на хабре. Там еще комменты есть, но автора в нечестности, пристрастности или технических ошибках пока не уличили. В отличие от упомянутых автором банков.

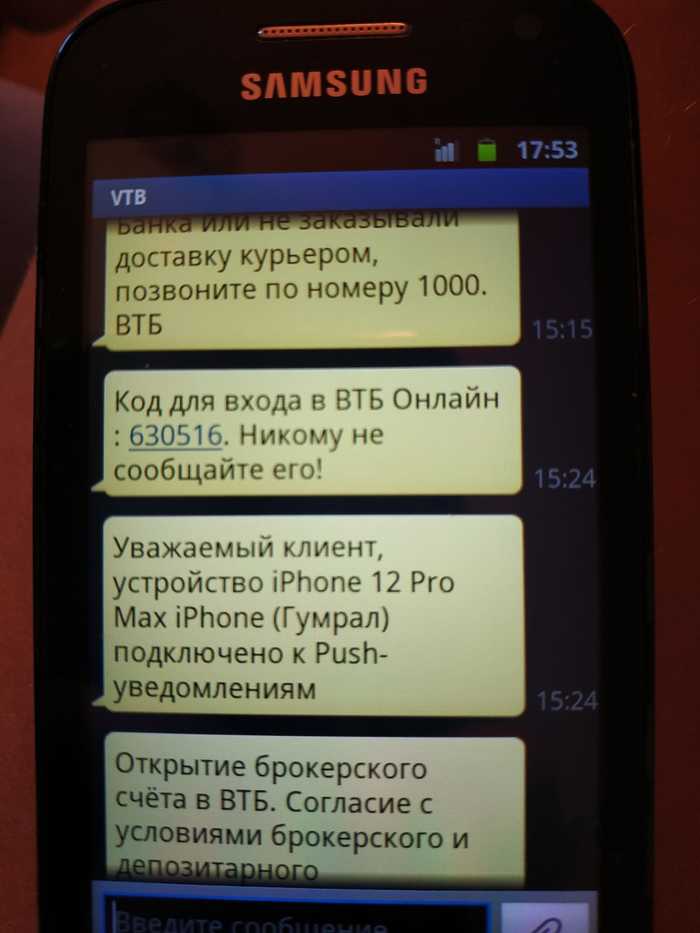

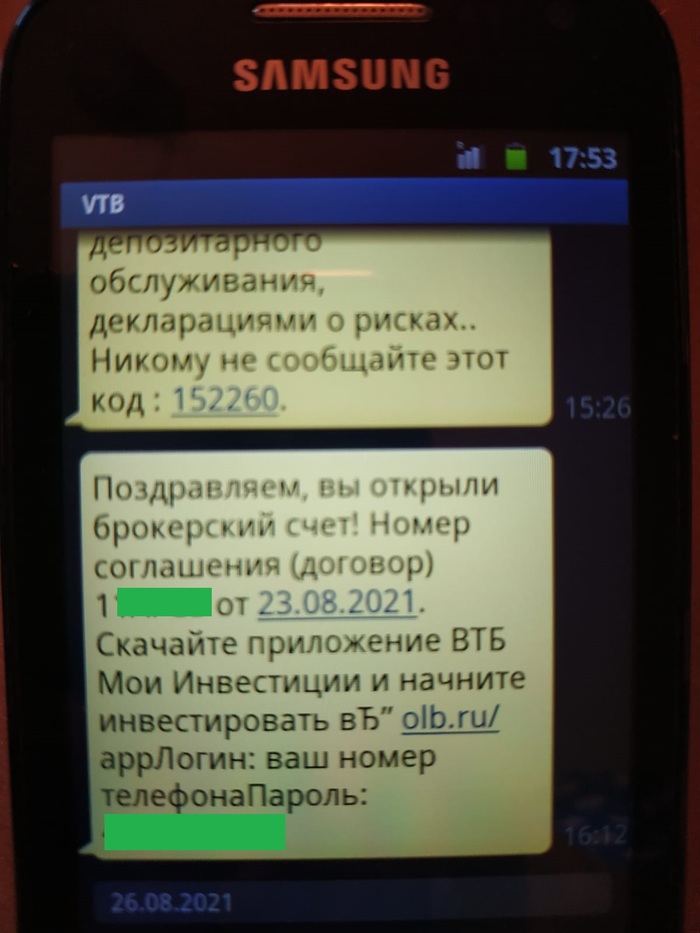

Мошенничество в банке ВТБ: открыли брокерский счет без ведома клиента

Родственница обратилась в офис банка ВТБ в г.Москва на Профсоюзной д.12 (ДО Кедровый) за открытием накопительного счета. Сотрудник открыла ей счет, а затем направила с другим сотрудником к банкомату для активации привязанной к счету моментальной карты, дальнейшего ее пополнения и размещения денег на накопительном счете.

Р-ца принесла в банк 75 тысяч рублей, в итоге на счете у неё оказалось 70 тысяч, т.к. они пополнили карту, как бы привязанную к счету. Оказалось через карту произошла конвертация рубли-евро-рубли, на которой была потеряна часть денег, хотя договор счета-копилки в рублях, принесены в банк были рубли и речи о евро вообще не шло. Сотрудник о том, что произойдет конвертация р-цу не предупреждал.

Дальше еще интереснее!

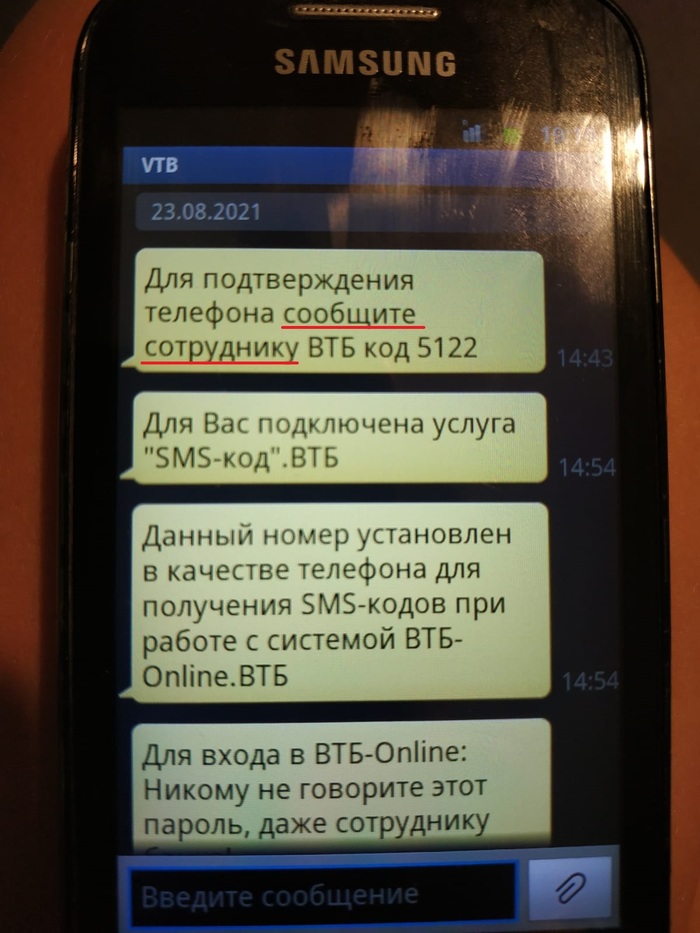

Пользуясь рассеянностью человека в возрасте, сотрудник авторизовался в приложении с Iphone 12, получив доступ к последующим пуш-уведомлениям (такого телефона у р-цы никогда не было!) и открыл брокерский счет, о котором никто не просил и речи не вел!

Произошло это, как я поняла, следующим образом: сотрудник отправляет запрос на подтверждение номера мобильного телефона, для привязки его к интернет-банку, где черным по белому указано, что данный пароль нужно сообщить сотруднику. Затем приходит много текста, и снова пароли, но пожилой рассеянный человек уже не успевает все читать и радостно сообщает все коды, которые от него требует сотрудник.

Мы конечно зарегистрировали в банке претензию с требованием разобраться в ситуации с привлечением сотрудников службы безопасности и возместить потерянные средства, но создается впечатление, что вся эта гоп-компания заодно. Что сотрудники, что руководство, что служба безопасности. Если от банка адекватного ответа не добьемся, пойдем в Роспотребнадзор с жалобой на финансовую услугу, не содержащую экономической целесообразности и приносящую убытки, а параллельно в ЦБ РФ.

Очень интересно послушать, сталкивался ли кто-то с подобными действиями.

По запросу Яндекс выдает одинокую жалобу на банкахру, впрочем оставленную без ясного ответа со стороны ВТБ.

Будте внимательны и не пускайте пожилых родственников в банк в одиночестве: им обязательно впарят кучу ненужного барахла типа страховок, инвестиционных (не застрахованных) счетов, сим карт, да еще и внедрятся в их интернет-банк.

Житель Тулы украл у банка 95 млн рублей, воспользовавшись технической ошибкой

«Советским районным судом города Тулы рассматривается уголовное дело по обвинению Ю. в совершении преступлений, предусмотренных п. «б» ч. 4 ст. 158 УК РФ («Кража, то есть тайное хищение чужого имущества, совершенную с банковского счета, в особо крупном размере»), ч. 2 ст. 174.1 УК РФ, п. «б» ч. 4 ст. 174.1 УК РФ («Легализация (отмывание) денежных средств, приобретенных лицом в результате совершения им преступления, в крупном и особо крупном размере»). Органами предварительного следствия Ю. обвиняется в том, что, с 21:24 31 мая 2020 года до 21:39 1 июня 2020 года, используя техническую ошибку в программном обеспечении при проведении Банком ВТБ (ПАО) транзакций, он провел 220 операций по зачислению на банковскую карту, открытую на его имя в филиале банка, денежных средств, принадлежащих банку», — говорится в сообщении.

Таким образом подсудимый похитил у банка более 95,2 млн рублей. После он совершил сделки по приобретению недвижимости в собственность третьего лица и многочисленные финансовые операции с денежными средствами в крупном и особо крупном размере.

Сейчас подсудимый возместил имущественный вред банку частично — на сумму чуть меньше 40 млн рублей. В отношении него избрана мера пресечения в виде подписки о невыезде и надлежащем поведении.

Очередная попытка развода. Служба безопасности ВТБ

Три дня подряд папу очень настойчиво пытались развести «работнички» банка втб.

Первый звонок был с вопросом что на его имя был оформлен кредит, далее по схеме, что деньги опасносте и надо срочно ехать банк, снять деньги и перевести на резервный счёт.

Естественно никому не сообщать, даже на месте работникам банка, но перед поездкой сообщить в какое отделение едет, а они якобы по камерам будут фиксировать все (вот тут мне немного не понятно, это реально у них есть доступ к видео наблюдению и зачем им сообщать о своей поездке в банк?)

Но папа кремень, начал их слать лесом, в ответ на вацап посыпались фотки писем из банка и фото ксивы.

К слову настолько дерьмового фотошопа я давно не видела.

Мадам полицейская всячески истерила и давала.

Звонки продолжались три дня, номера блокировали. Пока нахер не послал, звонки не прекратились.

Фото этой мрази и письма ниже.

Регулярно предупреждайте близких о новых и старых видах мошенничества, ибо тема эта вечная, а в стрессовой ситуации все ведут себя по разному!

В банк звонил, там все пофигу, увы(

Всем бобра и хорошего субботнего вечера!

Тег, мое, т.к папа мой и он просил выложить на pikabu информацию)

Ответ на пост «Служба безопасности Сбера. Неожиданная осведомленность»

Всем доброго дня.

Вам интересно, откуда такая осведомленность? Все гениальное просто. Многие сотрудники банка непротив оказать различно рода левые услуги сомнительным гражданам за материальное вознаграждение. Почему? Все просто. Работая в банке, ты месяц за месяцем находишься под давлением планов на все, что только можно, и когда ты их выполняешь твоя премия обычно меньше, чем за оказание подобных маленьких услуг.

Приведу 2 примера. Сам работал в красном банке на кредитах в магазинах и синем банке на открытие счетов для ю/л.

Первый. За год работы дважды становился свидетелем как мне и сотрудникам других банков рядом предлагали деньги за выгруз базы людей, которые брали или пытались брать кредит. Не знаю как в других банках, но у наших сотрудниковтогда был доступ к таким заявкам по всему региону. Оплату предлагали за каждого выгруженного.

Второй. Большинство сотрудников работающих с ю/л «помогают» открывать счета различного рода сомнительным личностям. По моим прикидкам половина так точно, остальные просто еще не нашли, кто им будет поставлять такую работу или не знают, что так можно. Почему так? Оплата за 1 такой открытый счет такая же или даже больше, чем вся премия, на которую тебе надо потеть и трудится целый месяц. А если таких счетов будет 10?

Все это мерзко, но проще уже смириться мне кажется, что сейчас все продается. И не стоит удивляться, что данные о ваших счетах кто-то слил. Думаю есть и другие схемы и их много. Но я ушел из банков пару лет назад. Желаю всем избежать любого рода мошенничества. Будьте внимательны и осторожны!

Ответ на пост «Как я пытаюсь купить машину в автосалоне без накруток (есть связи), но в банке, оказывается, тоже нужна «волосатая лапа»»

Хочу поделиться опытом покупки машины в кредит без доплат. Тот же ВТБ, кстати. Опыт сугубо индивидуальный, ни на что не претендую, просто делюсь, может быть кому-то будет полезно.

Итак, предыдущий авто (форд фокус 2) стал на прикол про причине участия в ДТП, чинить пока нельзя, предстоит, видимо большая тяжба со страховой, а ездить нужно.

В качестве следующего авто была выбрана Lada Vesta Cross SW на вариаторе.

В первый же день подали заявку на кредит в несколько банков, через пару часов пришел отзыв о подтверждении кредита у нескольких банков и минимальный процент был в ВТБ — 12.5 процента. За три года при 50 процентах предоплаты набегало 98 т.р. переплаты. Что в общем-то приемлемо, но обязательно нужно, как всегда, в таких случаях, страхование жизни и каско. Страховка — 35, каско почти 50 тысяч рублей. За свою автомобильную жизнь я как-то оба семейных авто страховал лет 10 подряд. Поскольку всегда веду учёт расходов, то по итогам 10 лет страховки, даже с учётом нескольких немалых выплат от страховой получается, что заплатил взносов я раза так почти в 4 больше, чем получил от страховой. Лично для себя считаю, что в долгосрочной перспективе каско не выгоден. Именно поэтому каско страховать не хотел.

Дилер предложил программу, по которой при заключении договора дополнительного гарантийного обслуживания, действующего после окончания основной гарантии, можно не заключать договор каско. Допгарантия стоила 37, и это было дешевле, чем 50 за каско, поэтому я согласился.

При этом при подписании кредитного договора я обратил внимание, что в договоре прописана обязанность заключить договор каско. Я обратился к представителю банка, мол как же так, мне обещали без каско, раз у меня допгарантия? Представитель банка позвонил в банк и ему разрешили убрать этот пункт из договора. Так же в договоре была информация, что если я не хочу заключать договор страхования жизни, то процент за кредит будет не 12.5, а 14.5. я прикинул, что это сильно выгоднее, но представитель банка ответил мне, что в таком случае мне они кредит не дадут. Ладно, обсудим это потом решил я и подписал договор.

Итак, кредит получен, авто куплен. Допгарантия (37 тр) и страхование жизни (35 тр) включены в размер кредита. Так же дилер предоставил скидку на машину 110 тысяч по программе предоставляемой семьям с 2 детьми до 18 лет, как у меня.

На следующий же день после получения авто я написал два письма: одно в страховую компанию при банке заемщике — ВТБ-Страхование о том, что во время действия так называемого «периода охлаждения» я отказываюсь от страховки и прошу вернуть средства на счёт (реквизиты указал в письме). Второе письмо я направил дилеру с требованием расторгнуть в соответствии со ст. 32 ЗОЗПП договор дополнительного страхования и так же вернуть деньги на мой счёт. Оба письма я отправил заказным письмом с описью и уведомлением.

Уже на следующий день от дилера мне позвонили с вопросом, мол что это такое я им прислал? Я пояснил, что не хочу договор страхования и отказываюсь от него. Сначала они мне говорили, что в договоре механизм расторжения не прописан (это так), а следовательно расторгнуть его они не могут. В ответ я им посоветовал почитать ГК РФ и подумать хорошо о том, что через суд они заплатят мне как минимум на 50 процентов больше. Потом мне перезвонил другой сотрудник дилера так же с уговорами не расторгать договор, но уже с другой мотивацией, мол это для меня не выгодно, так как в случае его расторжения банк будет требовать заключения договора каско, что дороже для меня. На это я ответил, что в моем договоре это требование было удалено и я по прежнему жду денег. На том конце телефона грустно ответили, что поскольку стоимость допгарантии была включена в кредит, они денег вернуть не могут и передадут мой запрос в банк выдавший кредит. Ок, ответил я и начал потихоньку готовиться подавать исковое заявление, так как настроен был я очень серьезно.

К моему огромному удивлению через два дня с промежутком в пару часов на мой расчетный счёт упали 35 и 37 тысяч от банка выдавшего кредит. Таком образом, банк вернул мне платежи за страхование жизни и допгарантию. При этом пока процент за кредит они не поменяли месяца через 3 только, но это все равно значительно выгоднее, так как с этими дополнительными платежами эффективный процент за кредит уходил далеко за 20 процентов годовых.

Итого, я купил машину в кредит на три года под 14 процента годовых без каких либо переплат (никакого допоборудования) и страховок.

Возможно мой опыт будет кому-то полезен, ведь, как говорил Скрудж Макдак: «сэкономленный доллар, все равно, что заработанный!».

Всем спасибо за внимание! Текст — мой, но публиковался и на другой площадке.

Источник