- Как избавиться от кредитов: 7 советов от эксперта

- ШАГ 1. Анализ текущей финансовой ситуации и имеющихся кредитов

- ШАГ 2. Определите, выгоден ли ваш кредит в сравнении с действующими на рынке предложениями

- ШАГ 3. Снижаем процентную ставку по кредиту

- Какую стратегию выбрать?

- ШАГ 4. Если перекредитоваться не получилось, не опускаем руки

- Лавина

- Снежный ком

- Снежинка

- Смешанная стратегия

- Пошаговый план избавления от кредитов

- Комментарии: 0

- Как законно избавиться от кредитов?

- Что будет, если не выплачивать кредит?

- Что может предложить банк?

- Аннулирование кредитного договора.

- Реструктуризация.

- Страховое покрытие.

- Банкротство физического лица.

- Погашение долга по истечению срока давности.

- Продажа залогового имущества.

Как избавиться от кредитов: 7 советов от эксперта

У вас один или несколько кредитов, и они мешают вам жить? Вы живете в режиме экономии, потому что большую часть денег тратите на оплату кредитов, а не на себя и семью? Вы устали так жить и ищете выход?

Какие варианты у вас есть, чтобы платить по кредитам меньше или избавиться от них?

Дочитайте статью до конца и:

- узнайте 7 работающих стратегий снижения платежей по кредитам;

- получите пошаговый план, как избавиться от кредитного рабства.

На самом деле, чтобы уменьшить платежи по кредитам нужно сделать 4 шага:

- Проанализировать имеющиеся кредиты и текущую финансовую ситуацию.

- Определить, “хороший” у вас кредит или “плохой”.

- Уменьшить процентную ставку по кредиту с помощью наиболее подходящей стратегии перекредитования.

- Применить одну из стратегий досрочного погашения кредитов, если снизить процентную ставку не получилось.

А теперь рассмотрим каждый пункт подробнее.

ШАГ 1. Анализ текущей финансовой ситуации и имеющихся кредитов

Пришло время посмотреть правде в глаза! Вы знаете процентную ставку по своему кредиту, его полную стоимость? Какая кредитная нагрузка на ваш бюджет?

Многие заемщики не могут сразу ответить на эти вопросы, особенно если у них 3 и более кредитов. А еще часто им бывает страшно узнать, как обстоят дела на самом деле!

Как во всем разобраться? Получить полную картину по кредитам и понять масштаб проблемы! Признание проблемы — залог ее успешного решения!

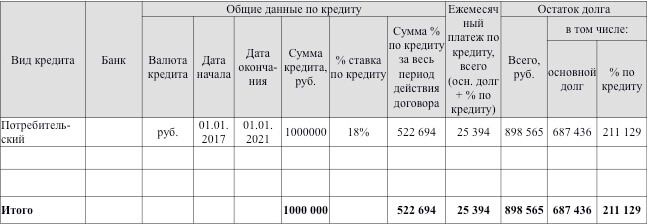

Для начала составьте таблицу по имеющимся кредитам. Например, такую:

Если у вас есть просрочки по платежам — дополните таблицу. Откуда брать данные? Из кредитных договоров, вашего личного кабинета в банке-кредиторе.

Заполнив таблицу, вы увидите реальную картину по вашим кредитам. Поймете, когда и сколько денег нужно отдать ежемесячно, сколько своих денег вы переплачиваете из-за процентов и “дарите” банку. Только после этого вы сможете изменить ситуацию!

А теперь посчитайте кредитную нагрузку на ваш бюджет по формуле:

Кредитная нагрузка на бюджет = Ежемес. платеж по кредиту / доход * 100%

При оценке платежеспособности заемщика, банки обычно считают допустимой кредитную нагрузку не более 40%. На мой взгляд, лучше до 30%. При такой нагрузке семья может жить нормальной жизнью, а не экономить на всем, зажимая себя.

Если ваша кредитная нагрузка более 40%, нужно срочно принимать меры по ее снижению.

ШАГ 2. Определите, выгоден ли ваш кредит в сравнении с действующими на рынке предложениями

- Изучите предложения банков по кредитам с помощью сервиса Бробанк.

- Сравните условия вашего действующего кредита с текущими предложениями на рынке. Что получилось? Например, ставка по вашему потребительскому кредиту – 24%, а в среднем по рынку — 16%. Ваш кредит вам невыгоден, значит он “плохой”. Срочно ищем варианты перекредитования.

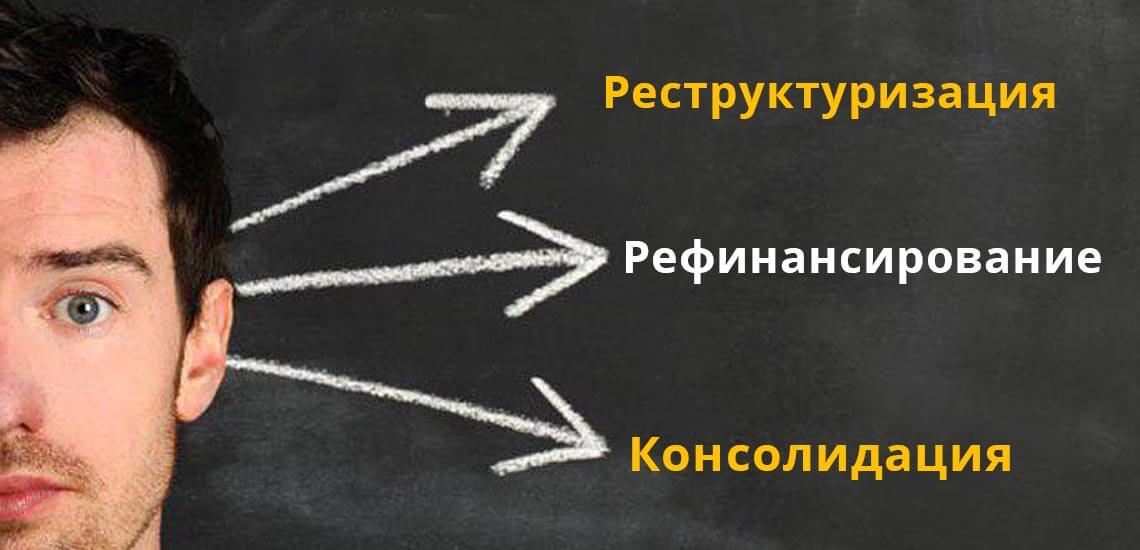

ШАГ 3. Снижаем процентную ставку по кредиту

Для этого используем один из вариантов:

- Реструктуризация — изменение условий кредитного договора в пользу заемщика.

- Рефинансирование — погашение текущей задолженности за счет нового кредита.

- Консолидация — объединение всех имеющихся кредитов (в том числе в разных банках) в один банковский кредит на более выгодных условиях и выплата его в одном банке.

Возможные направления реструктуризации кредита для физических лиц:

- Платежные каникулы»: в течение согласованного банком периода заемщик не вносит платежи по кредиту, либо вносит только проценты по долгу.

- Пролонгация — изменение срока кредита: ежемесячный платеж уменьшается, но срок кредита увеличивается.

- Изменение валюты платежа: сумма кредита и размер ежемесячного платежа пересчитывается по согласованному с кредитором курсу.

- Отказ банка от взимания неустоек, штрафных санкций.

- Индивидуальные условия, согласованные кредитором и заемщиком.

Рефинансирование долга дает возможность получить новый кредит на более выгодных условиях. При этом можно поменять следующие опции кредита:

- Сумму ежемесячного платежа.

- Срок кредита.

- Процентную ставку.

Консолидация долга – разновидность рефинансирования. Это объединение нескольких дорогих кредитов в один с меньшей процентной ставкой. Цель консолидации – оптимизация выплат по кредитам и снижение размера ежемесячного платежа по кредитам. Это выгодно и удобно. Сумма платежей по кредиту снижается, и управлять одним кредитом легче, чем 3 или 5-ю.

Какую стратегию выбрать?

Ту, которая выгодна вам! С помощью кредитного калькулятора просчитайте выплаты по кредиту под новый процент с учётом дополнительных расходов.

| №, Месяц | Сумма платежа Платеж | Проценты + долг | Остаток долга |

|---|---|---|---|

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

| 1. 10.04.2019 | 61 811.94 3 000.00 + 58 811.94 | 3 000.00 + 58 811.94 | 241 188.06 |

При оценке выгод перекредитования учитывайте:

- Размер текущего платежа по кредиту, срок его погашения.

- Сумму страховки по текущему кредиту.

- Платежи по новому кредиту с учетом страховки, дополнительных расходов на оформление.

Банк вправе принять как положительное, так и отрицательное решение по вашей заявке.

Основные причины, по которым банк отказывает в перекредитовании:

- Несоответствие заемщика кредитной политике банка.

- Плохая кредитная история заявителя.

Чтобы не потерять свое время и нервы, перед подачей заявки на перекредитование уточните условия кредитной политики банка и проверьте свою кредитную историю.

ШАГ 4. Если перекредитоваться не получилось, не опускаем руки

Пробуем применить стратегии досрочного погашения кредитов:

Лавина

Суть стратегии — выбрать кредит с максимальной процентной ставкой и все силы и средства бросить на его погашение. Позволяет быстро закрыть кредиты и минимизировать суммы имеющихся долгов. Подходит людям, которые могут придерживаться финансовой дисциплины.

Снежный ком

Суть стратегии — как можно быстрее закрыть самый маленький по сумме кредит. На % ставку внимания не обращаем. Даже, если у кредита самая низкая процентная ставка среди имеющихся, закрываем его в первую очередь. По всем остальным кредитам платим по графику платежей.

Снежинка

При появлении свободных денег делаем разовые дополнительные платежи по кредиту сверх ежемесячных платежей.

Смешанная стратегия

Миксуем вышеперечисленные. Например, выбираем кредит с максимальной процентной ставкой и минимальной суммой остатка долга и погашаем его в первую очередь.

Выбор стратегии зависит от целого ряда факторов: ваших финансовых возможностей, процентной ставки по кредиту, сроков кредита и т.д. Поэтому всегда считайте и определяйте стратегию, которая сделает платежи по кредитам минимальными!

Есть еще очень соблазнительная стратегия избавления от кредитов — забыть про долги и вообще их не платить. Но если вы забыли о долгах, то банк о них помнит! И сделает все, чтобы вернуть свои деньги, а также штрафы и пени за просрочки платежей по кредитам.

Вас ждут звонки коллекторов, судебные заседания, судебные приставы. Зачем вам жизнь в постоянной нервотрепке? Лучше возьмите расходы под контроль и уменьшайте сумму долга!

Если вы погрязли в долгах и нет возможности их платить, можно подать на банкротство. Если человек подает на банкротство по собственной инициативе, принципиальной является не сумма долга, а невозможность этот долг погасить. Но эту невозможность нужно доказать в суде!

Также придется оплатить:

- госпошлину — 300 руб.;

- судебные издержки, публикации о банкротстве, почтовые расходы и пр. — 10-20 тыс. руб. и более;

- работу финансового управляющего — 25 тыс. руб. за одну проведенную процедуру + 7% от суммы, подлежащей уплате кредиторам в случае реструктуризации или от суммы, полученной в ходе реализации имущества должника.

Введение процедур банкротства не дает гарантий, что оставшиеся после реализации имущества долги будут списаны!

После завершения банкротства гражданин в течение 3-х лет не может участвовать в управлении организациями. Если до банкротства он был ИП – то в течение 5 лет не сможет заниматься предпринимательской деятельностью.

В течение 5 лет нужно указывать на факт своего банкротства при обращении за кредитами. И также 5 лет нельзя будет подать на банкротство повторно. Поэтому, прежде, чем начать процедуру банкротства, взвесьте все “за” и “против”.

Итак, вы узнали о 7 стратегиях выхода из кредитов:

- Реструктуризация.

- Рефинансирование.

- Консолидация.

- Лавина.

- Снежный ком.

- Снежинка.

- Смешанная.

Пошаговый план избавления от кредитов

И в завершении поделюсь пошаговым планом избавления от кредитов. Следуя этому плану, я смогла досрочно погасить ипотечный кредит в почти 200 тыс. долл. США.

- Аудит текущей финансовой ситуации и имеющихся долгов. Подробнее — см. шаг 1.

- Ведение бюджета и оптимизация расходов. Если вы записываете доходы и расходы, это не значит, что вы ведете бюджет! Записывая расходы, вы фиксируете их на бумаге, т.е. ведете учет. И больше ничего с расходами не делаете. Только учета расходов недостаточно! Через пару месяцев такого учета многие люди бросают записи, т.к. не видят улучшений и не понимают, зачем продолжать тратить свое время. ВАЖНО! Цель ведения бюджета — улучшить вашу жизнь за счет оптимизации расходов (не путать с тотальной экономией). И сделать это возможно, используя комплексный подход: Учет + Контроль + Анализ + Планирование.

- Планирование. Составьте план вашего бюджета минимум на 3 месяца, а лучше на год вперед. В план нужно включить график платежей по кредитам согласно выбранной вами стратегии избавления от кредитов. Строго следуйте намеченному плану!

- Создайте резервный фонд — запас денежных средств, свой личный “банк”. Эксперты рекомендуют создавать резервный фонд в размере 3-6 мес. суммы расходов. Я величину резервного фонда подобрала с учетом своих целей и текущей финансовой ситуации. Начинала с создания 1-мес. запаса и постепенно увеличила до 2-х месячного. Запас денег дал мне чувство уверенности и спокойствия. По мере погашения кредита и снижения платежей по нему, довела размер резервного фонда до 3-х мес. суммы расходов.

- Держите руку на пульсе – постоянно отслеживайте изменения ситуации на рынке и периодически проводите оптимизацию % ставок по своим кредитам.

- Повышайте доходы. Вы оптимизировали расходы, выбрали стратегию погашения кредитов, но понимаете, что свободных денег на погашение кредитов мало? Работайте над повышением доходов.

Помните поговорку? Берешь чужие деньги, отдаешь свои? Прежде, чем взять кредит, подумайте — он точно вам нужен? Посчитайте переплату по кредиту, кредитную нагрузку на бюджет, оцените свои финансовые возможности. Берите столько, сколько сможете отдать. С учётом переплаты по процентам.

Чтобы не стать кредитным рабом, принимайте решение о взятии кредита взвешенно и осознанно!

Наталья Колбасина,

финансовый консультант, консультант по финансовой грамотности проекта Минфина РФ «Вашифинансы.рф».

Наталья Колбасина — высшее образование по специальности «Экономист по бухгалтерскому учету и аудиту» в Крымском государственном агротехнологическом университете. Повышала свою квалификацию в Московском государственном университете им. М.В. Ломоносова, АНО «Институт финансового планирования» и финансовом университете при Правительстве Российской Федерации. Является консультантом по финансовой грамотности проекта Минфина России Вашифинансы.рф. Опыт успешной работы в финансовой сфере – более 20 лет. kolbasina@brobank.ru

Комментарии: 0

Если у вас есть вопросы по этой статье, вы можете сообщить нам. В нашей команде только опытные эксперты и специалисты с профильным образованием. В данной теме вам постараются помочь:

Источник

Как законно избавиться от кредитов?

Сегодня все больше россиян берут кредиты, в то время как реальные доходы населения снижаются. В итоге многие просто не в состоянии платить банкам и ищут законные способы, как избавиться от кредита.

Кроме падения уровня доходов причинами невыплаты по кредитам часто являются внезапная потеря работы, ухудшение состояния здоровья заемщика или члена его семьи, когда нужно оплачивать дорогостоящее лечение, ремонт автомобиля, когда денег на кредит не хватает. Если займ получен долларах или евро, повышение курса этих валют может также осложнить выплату кредита, если заемщик получает доход в рублях. Все это может рассматриваться банком как уважительная причина. Нередко встречаются и примеры сознательного уклонения от выплаты. Так или иначе, просрочка и невыплата по кредиту влечет за собой ничего хорошего.

В данной статье мы рассмотрим некоторые законные способы, как избавиться от кредита с минимальными негативными последствиями.

Что будет, если не выплачивать кредит?

Просрочка по кредиту, а тем более отказ выплат влечет за собой ряд негативных последствий:

• судебный процесс с возможной описью имущества должника, запретом выезда за границу;

• проблемы с трудоустройством.

Кредитная история портится в случае возникновения задолженности и просрочки по кредиту, а если дело доходит до суда, то банки могут наложить мораторий на выдачу кредитов такому заемщику, нередко бессрочный. Это значит, что ни одна банковская организация не выдаст кредит такому гражданину. Если понадобятся дополнительные средства, придется обращаться в МФО, где получить займ легче, чем в банке, но процентная ставка может быть выше.

Если долг продан коллекторскому агентству, избавиться от кредита вряд ли получится. Напротив, неуплата по кредиту как минимум повлечет за собой неприятное общением с теми, кто будет требовать долг. Многие коллекторы злоупотребляют тем, что правовая основа их деятельности еще не до конца определена, и выходят далеко за рамки своих полномочий. В средствах массовой информации можно встретить множество примеров некорректных, а нередко и просто незаконных действий таких организаций с целью выбить долг, иногда буквально любой ценой. Суд может обязать должника погасить долг за счет продажи имущества, регулярно отчислять часть заработка в счет оплаты займа, описать имущество должника и за счет средств, полученных от аукциона, и возместить задолженность по кредиту.

Если суд встанет на сторону заемщика, он может обязать банк пойти на реструктуризацию кредита. Также возможен вариант, когда должник выплачивает тело кредита и процентную ставку, а штрафные пени банк списывает по решению суда.

Не секрет, что многие работодатели интересуются кредитной историей своих потенциальных сотрудников и не трудоустраивают тех, у кого есть задолженности по займам, тем более судебные тяжбы с кредиторами. Запрос аналитической информации по кредитной истории можно сделать в специальных бюро.

Для злостных неплательщиков и в случае задолженности по кредиту более полутора миллиона рублей судебные санкции могут быть более жесткими:

- штраф от 200 тысяч рублей;

- удержание заработной платы в счет выплаты долга;

- принудительные работы сроком до двух лет;

- арест на полгода;

- лишение свободы до двух лет.

Как избавиться от кредита, каждый заемщик решает самостоятельно. Рассмотрим, как можно сделать это законно.

Что может предложить банк?

Если клиент своевременно обращается в банк, чтобы решить вопрос невыплаты или отсрочки с выплатой кредита, организация может пойти навстречу и предложить компромисс.

Основные способы, как избавиться от кредита законно, могут быть следующие:

• расторжение кредитного договора;

• страховое покрытие кредита;

Рассмотрим эти и другие примеры более подробно.

Аннулирование кредитного договора.

Этот вариант является довольно редким и возможен только в том случае, когда в договоре одни пункты противоречат другим или некоторые условия не соответствуют законодательным нормам. Способ можно применить только тогда, когда вы досконально разобрались в юридических тонкостях и подаете иск в суд с требованием снизить выплаты по кредиту. Иногда суд и вовсе отменяет задолженность по займу. Как правило, данная ситуация возможна только с небольшими кредитно-финансовыми организациями, где может составлением договора может заниматься неквалифицированный юрист, в банках такая ситуация практически невозможна.

Реструктуризация.

Суть данного способа заключается в том, что по просьбе клиента банк облегчает условия кредита таким образом, чтобы заемщик мог полностью погасить его с учетом возникших финансовых трудностей. Реструктуризация может проходить несколькими способами:

- Пролонгация. Сумма выплат по кредиту снижается благодаря увеличению их количества (фактически продлевается срок платежей);

- Кредитные каникулы. Вводится определенный срок, в течение которого заемщик может не платить по кредиту, но затем все равно приступить к выплатам. В течение кредитных каникул заемщик сначала покрывает процентную часть, а потом приступает к погашению тела кредита. Данный способ используется только до момента просрочки платежа;

- Списание задолженности. Банк может частично или полностью отменить штрафы и комиссии за просрочку, чтобы заемщик мог спокойно выплатить тело кредита и процентную ставку. Обычно банковская организация идет на такой шаг, когда убеждается в том, что это позволит добиться выплаты по кредиту;

- Снижение процентной ставки. Доступно только для тех, кто взял кредит впервые. Данный способ реструктуризации используется довольно редко, т. к. обусловлен базовой ставкой рефинансирования ЦБ РФ;

- Изменение валюты кредита. Применяется в том случае, когда кредит был взят, например, в долларах, а его переводят в рубли, чтобы изменение курса валюты не затрудняло для заемщика выплату кредита;

- Привлечение господдержки. Используется при выплате ипотечного кредита. В этом случае АИЖК может выплатить часть кредита – в сумме не более 600 тыс. рублей.

- Комбинированный. Используется несколько перечисленных выше способов реструктуризации.

Страховое покрытие.

Невыплата по кредиту может быть застрахована (нередко страхование является необходимым условием получения кредита). В этом случае страховая компания погашает кредит по условиям действия полиса, когда есть факт непреодолимых обстоятельств, препятствующих выплате долга. Их еще нужно доказать, а потому избавиться от кредита данным способом удается далеко не всегда.

Банкротство физического лица.

![]()

Это наиболее радикальный способ, как избавиться от кредита, который может выбрать заемщик. Если долг превышает полмиллиона рублей, просрочка более трех месяцев и улучшения финансовой ситуации не ожидается, физлицо может принять решение о начале процедуры банкротства. Данная процедура обойдется должнику в несколько десятков тысяч рублей. Кредит после банкротства можно не выплачивать. Но и взять новый уже не получится, а также три года нельзя будет работать в руководящей должности. Чтобы не прибегать к банкротству, лучше заранее продумать, как уйти от кредита другими законными способами, если выплатить займ не объективно нельзя.

Погашение долга по истечению срока давности.

Решая вопрос, как избавиться от кредита, некоторые должники решают просто не платить, ожидая, что срок исковой давности рано или поздно закончится. По закону этот период составляет три года – но применительно к каждому взносу по графику оплаты кредита. Соответственно, если по займу предполагается 6 платежей (за полгода), а внесен только один, то этот период будет более 15 лет. Все это время заемщик фактически должен пребывать на нелегальном положении, не имея возможности ни официально трудоустроиться, ни обратиться в банк за новым займом.

Такой способ избавиться от кредита, может повлечь за собой ухудшение кредитной истории не только заемщика, но и его родственников. В этом случае должник стопроцентно попадет в черный список и может больше не рассчитывать на получение кредитов в банках.

Продажа залогового имущества.

Данный способ используется в том случае, когда кредит обеспечен какой-либо собственностью, которую банк забирает себе в случае неуплаты по кредиту. Минус этого способа в том, что банк реализует залоговую собственность на аукционе и нередко по цене ниже среднерыночной. В итоге заемщик может остаться без собственности и при этом не до конца как избавиться от кредита иметь остаточную задолженность перед банком. Такой вариант может использоваться при ипотечном кредитовании, но насколько он целесообразен – большой вопрос.

Как избавиться от кредита законно, в каждой ситуации следует решать в индивидуальном порядке. В любом случае, чем раньше вы уведомите банк о том, что возникли проблемы с выплатой кредита, тем лучше. Если просрочка еще не наступила, банк может пойти клиенту навстречу и смягчить условия договора (при наличии уважительной причины).

Доводить дело до суда или продажи долга коллекторам – не самый конструктивный вариант решения вопроса. Лучше брать кредиты только тогда, когда вы полностью уверены, что сможет выплатить их в срок и в полном объеме, чем потом искать способ, как от них избавиться.

«Выберу.ру» рекомендует использовать законные способы продления или снижения выплат по кредиту.

Источник