- Банкротство физических лиц: как проходит процедура и какие документы для этого нужны

- Что такое банкротство

- Коротко о внесудебном банкротстве

- Как подать заявление в суд

- Сколько стоит банкротство

- Варианты судебных решений

- Плюсы и минусы банкротства физических лиц

- Выхода нет: когда банкротство не спасет от долгов

- Не помог управляющему

- Набрал долгов

- Спрятал имущество

- Отказался от наследства

Банкротство физических лиц: как проходит процедура и какие документы для этого нужны

Иногда банкротство – это единственный способ выбраться из долговой ямы. Рассказываем об этапах и возможных последствиях этой процедуры.

Около шести лет назад семья Антона и Василисы оказалась в очень непростой ситуации. Только представьте: Антона подставил партнер по бизнесу, повесив на него огромный долг перед контрагентами. На тот момент Василиса была на пятом месяце беременности и осталась без дохода – торговая компания, в которой она работала, полностью сократила региональный филиал. Плюс у них уже был кредит на 700 тысяч рублей и долг по ипотеке – около 2 млн рублей.

Усугубило положение еще и то, что через месяц после рождения ребенка у Василисы серьезно заболела мама. На лечение требовались неподъемные для семьи средства. Долги по займам продолжали копиться, и паре не оставалось ничего иного, кроме как обратиться в банк за помощью.

Кредитор отнесся к их ситуации с пониманием. С разрешения банка супруги продали объект залога, чтобы полностью закрыть первый кредит, а остаток суммы внесли в счет частичного погашения ипотеки. После чего на два года забыли о платежах.

Из ипотечной квартиры семья съехала на съемную. У обоих сменились номера телефонов, и банк не мог напрямую связаться с неплательщиками.

Когда финансовое положение немного выровнялось, Антон сам обратился в банк, чтобы узнать, как обстоят дела с кредитом. И, к своему ужасу, выяснил, что за это время накопились огромные штрафы и пени, погасить которые семья не в состоянии, учитывая наличие других долгов.

Посовещавшись, пара решилась на процедуру банкротства.

Что такое банкротство

Банкротство – это финансовая несостоятельность, то есть отсутствие возможности (не путать с нежеланием) платить по счетам.

К сожалению, иногда объявить себя банкротом – единственный способ выбраться из долговой ямы. А с точки зрения законодательства это еще и обязательная процедура, если сумма всех долгов превышает 500 тысяч рублей, и вы понимаете, что неплатежеспособны.

Стоит отметить, что на признание банкротом могут рассчитывать только добросовестные должники, которые предпринимали другие попытки рассчитаться с кредиторами.

Если вы просто возьмете крупный заем в банке и объявите о своей несостоятельности, не погасив ни копейки, то в этом могут усмотреть злой умысел и обвинить вас в мошенничестве.

Существует две процедуры банкротства – внесудебная и через суд.

Коротко о внесудебном банкротстве

Списать долги без обращения в суд можно лишь при одновременном выполнении трех условий:

- Размер всех долгов составляет от 50 до 500 тысяч рублей. Причем в эту сумму не входят штрафы и пени по налогам и сборам.

- С вас уже пытались взыскать долги, но исполнительное производство было окончено с нулевым результатом – не нашлось ни денег, ни имущества, чтобы частично или полностью удовлетворить требования кредитора.

- На момент подачи заявления о банкротстве вы не должны участвовать в исполнительном производстве по взысканию долгов.

Чтобы инициировать процедуру, нужно подать в МФЦ заявление со списком всех долговые обязательства, на списание которых вы рассчитываете.

В течение трех дней указанная информация будет проверена, и, если все корректно, ваши данные с пометкой о начале процедуры банкротства внесут в Единый федеральный реестр о банкротстве (ЕФРСБ). С этого момента по вашим долгам перестанут начислять штрафы и пени.

Вас официально объявят банкротом, а долги, указанные в заявлении, будут списаны:

- если в течение полугода ваше финансовое положение не улучшится;

- у вас не появится собственность, которую можно реализовать в пользу кредиторов;

- не возникнут обстоятельства, препятствующие признанию несостоятельности без привлечения суда.

Как подать заявление в суд

Долги Антона и Василисы существенно перевалили за 500 тысяч, поэтому вариант внесудебной процедуры не рассматривался.

Так как подобного опыта у супругов не было, они обратились за юридической консультацией. За услугу пришлось заплатить 4 тысячи рублей, но, как оказалось в дальнейшем, это была только малая часть расходов, связанных с признанием банкротства.

Юрист дал несколько советов и помог разобраться с нюансами оформления и подачи заявления в суд.

На время, пока рассматривается дело, должник лишается возможности управлять своим имуществом, картами и счетами (они передаются арбитражному управляющему), а в его распоряжении остается лишь сумма, равная прожиточному минимуму.

До обращения в суд по поводу банкротства Василиса подала на алименты, чтобы получать часть зарплаты Антона на содержание дочери. Параллельно супруги приступили к сбору необходимых документов.

Для подачи заявления в арбитражный суд нужно подготовить:

- заявление;

- документы, подтверждающие наличие долгов;

- список кредиторов;

- документы на имущество (выписку из ЕГРН; опись; копии документов, подтверждающих ваши права на собственность);

- справку о доходах и уплаченных налогах с места работы;

- выписки по банковским счетам;

- копии ИНН и СНИЛС и т.д.

Не забудьте к заявлению прикрепить квитанцию об оплате госпошлины.

Антону и Василисе потребовалось дополнить этот пакет копиями свидетельств о браке и рождении ребенка, постановлением из службы занятости о том, что Василиса не работает.

Полный список документов смотрите в статье 213.4 закона «О несостоятельности (банкротстве)».

При составлении искового заявления учтите правила, указанные в Арбитражном процессуальном кодексе . Обязательно укажите всех, перед кем у вас есть долги, общую сумму и причины тяжелого материального положения.

После принятия заявления суд назначит заседание, на котором вам нужно будет доказать свою финансовую несостоятельность.

Затем суду потребуется до трех месяцев для изучения материалов. Как только обращение признают обоснованным, начнется процедура банкротства – это значит, что по долгам будет приостановлено начисление штрафов и пени, а ваше имущество и официальные доходы перейдут под контроль финансового управляющего.

Наберитесь терпения: все процедуры в деле о банкротстве могут занять в общей сложности от нескольких месяцев до нескольких лет.

Сколько стоит банкротство

Расходы, связанные с процедурой банкротства, для многих становятся неприятным сюрпризом. И не удивительно, ведь даже по самым скромным подсчетам нужно около 50 тысяч рублей.

Это оплата госпошлины, вознаграждение арбитражного управляющего и дополнительные расходы, оплата обязательных публикаций в Едином федеральном реестре сведений о банкротствах и газете «Коммерсантъ».

Герои нашей истории за год потратили на процедуру около 300 тысяч рублей с учетом оплаты услуг юриста. Согласитесь, такая сумма по карману далеко не каждому, особенно если человек готов объявить себя банкротом.

Варианты судебных решений

В результате рассмотрения дела о банкротстве судья может утвердить несколько процедур:

- Мировое соглашение между должником и кредиторами, в рамках которого истец должен будет выполнить определенные условия для списания долгов без объявления его банкротом.

- Реструктуризация долгов в соответствии с планом, согласованным кредиторами и финансовым управляющим по делу. Как правило, эта процедура запускается первой и может растянуться до трех лет, в течение которых должник рассчитывается по счетам согласно составленному графику.

- Если доходы слишком малы для погашения долгов по графику реструктуризации, суд запускает следующую процедуру – реализацию имущества истца. То есть должник официально признается банкротом.

Фактически только третья процедура позволяет полностью аннулировать долги, подлежащие списанию по закону.

В течение нескольких месяцев имущество банкрота продается на торгах, и даже если вырученных средств недостаточно для расчетов с кредиторами, долги признаются списанными.

Именно так окончилась история наших героев Антона и Василисы. Приставы конфисковали автомобиль, зарегистрированный на супругу, и продали его на торгах. Другого имущества, подлежащего реализации, у семьи не оказалось.

Оба супруга официально были признаны банкротами. Единственное серьезное последствие, с которым им пришлось столкнуться спустя 2,5 года – отказ по заявке на ипотеку (семья так и живет в съемной квартире).

Однако не для всех эта процедура проходит настолько гладко.

Плюсы и минусы банкротства физических лиц

| + | – |

| Процедура частично или полностью освобождает от долговых обязательств. | Процедура банкротства требует немалых финансовых и временных затрат. |

| На время суда по долгам перестают начисляться штрафы и пени. | |

| Отпадает необходимость общаться с кредиторами – всеми вопросами будет заниматься арбитражный управляющий. | Конфискация и реализация имущества на торгах. |

| По отношению к истцу прекращаются или замораживаются действующие исполнительные производства по долгам, а судебные дела объединяются с процедурой банкротства. | |

| На время суда для истца может быть наложен запрет на выезд за границу. | |

| На протяжении пяти лет банкрот не может оформлять кредиты без упоминания своего статуса. |

Да, процедура банкротства может помочь в экстренных и непростых жизненных ситуациях. Но все-таки самый лучший вариант – грамотное планирование и распоряжение финансами, чтобы не допускать ситуаций, когда для решения материальных вопросов вам придется обращаться в суд.

Источник

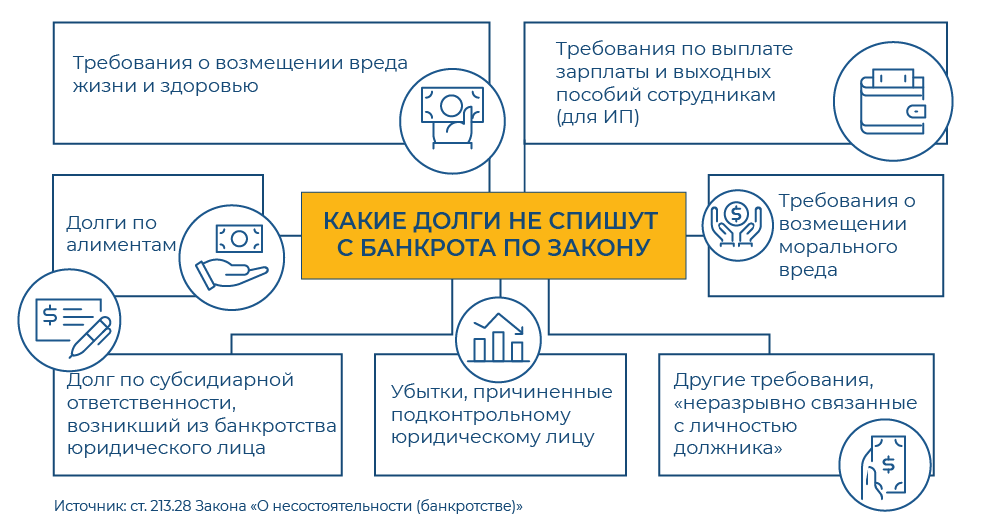

Выхода нет: когда банкротство не спасет от долгов

Должник обязан стремиться рассчитаться с кредиторами, насколько это возможно. Поэтому суды учитывают действия должника перед банкротством или уже во время процедуры. И оценивают его «добросовестность», которая может толковаться судами по-разному. При этом нужно ориентироваться на поведение должника в целом. Суду необходимо разбираться в таких моментах самостоятельно, даже если сами стороны не акцентируют на них внимания. На это в апреле обратил внимание Верховный суд.

Самый важный критерий: любые действия должника, которые направлены на то, чтобы не платить кредиторам, даже если такая возможность есть, суды могут истолковать как недобросовестное поведение, объясняет Александра Улезко, руководитель группы по банкротству АБ Качкин и Партнеры Качкин и Партнеры Федеральный рейтинг. группа ГЧП/Инфраструктурные проекты группа Земельное право/Коммерческая недвижимость/Строительство Профайл компании × . Если должник вел себя недобросовестно, его могут не освободить от долгов по итогам процедуры банкротства.

Анализ судебной практики показал, что под «недобросовестностью» суды могут понимать самое разное поведение должника.

Не помог управляющему

Закон запрещает несостоятельному гражданину избавляться от долгов, если его привлекли к уголовной или административной ответственности за неправомерные действия при банкротстве, преднамеренное или фиктивное банкротство. Так произошло в деле № А33-3243/2017. Оксана Бровченко отказалась передать финансовому управляющему свои банковские карты. За это АС Красноярского края привлек ее к «административке» по ч. 7 ст. 14.13 КоАП. Суд решил, что она «воспрепятствовала деятельности управляющего», и вынес ей предупреждение. Из-за этого три инстанции признали, что должница вела себя недобросовестно, и не стали списывать ее долги по итогам банкротных процедур.

Чтобы не оказаться недобросовестным, должник обязан всячески сотрудничать с финансовым управляющим, не допуская злоупотреблений.

Павел Герасимов, партнёр, генеральный директор юридического бюро Падва и Эпштейн Падва и Эпштейн Федеральный рейтинг. 29 место По количеству юристов ×

А в деле № А82-14038/2016 должницу Маргариту Малышеву не освободили от долгов по другой причине. Она не предоставила управляющему никаких документов: ни сведений о кредиторах и должниках, ни информации о банковских счетах, ни данных о своих доходах. Кроме того, Малышева вообще не приходила в суды на заседания по своему делу. При этом она продала квартиру и машиноместо, и денег от их продажи хватило бы на оплату требований кредиторов. Но деньги она не передала. Суды решили, что в таком случае освободить Малышеву от долгов нельзя.

Набрал долгов

Распространенная ситуация: чтобы расплатиться с уже существующими долгами, человек набирает новые. Но не всегда такое поведение суды оценят как недобросовестное.

В деле № А40-41410/2016 основными кредиторами Алексея Рябцева оказались другие граждане, его знакомые. Он продолжал брать у них в долг миллионы рублей, хотя знал, что не сможет вернуть деньги. При этом он даже не платил и по старым займам. Кроме того, он также скрыл от управляющего информацию о нескольких своих кредиторах и о том, что у него есть автомобиль. Суды признали такое поведение недобросовестным и не стали списывать долги.

А вот в банкротстве Сергея Киреева ситуация была другой: его основными кредиторами были банки. В 2012 году он взял крупный кредит, в 2015 — еще несколько. Три инстанции признали такое поведение недобросовестным, ведь Киреев наращивал свои долги без возможности их погасить, а также отказался заключать с банками мировое соглашение. Но Верховный суд обратил внимание, что в этом деле не было выявлено признаков преднамеренного банкротства.

Кроме того, при получении кредитов должник предоставлял банкам полные и достоверные сведения о своем финансовом состоянии. А прекращение расчетов с кредиторами произошло по «объективным причинам»: из-за снижения зарплаты на 30%. Судьи экономколлегии признали его поведение неразумным, но не увидели в нем недобросовестности. А неразумное поведение не должно быть поводом для неосвобождения гражданина от долгов (дело № А41-20557/2016).

Если кредитором выступает банк, то поведение гражданина по принятию на себя обязательств, превышающих его активы, не может быть истолковано как «недобросовестное». Банк как профессиональный субъект оборота должен сам проводить проверку гражданина.

При этом если гражданин набрал кредитов, предоставив недостоверные сведения о своем положении, его от долгов не освободят, обращает внимание Улезко. В деле № А40-142506/2016 Никита Коршунов брал кредиты, предоставляя банкам «липовую» справку о своих доходах. Арбитражный суд Московского округа признал такое поведение недобросовестным, и в итоге АСГМ не стал освобождать должника от обязательств по итогам процедур.

Спрятал имущество

Часто должники в преддверии банкротства начинают «прятать» свое имущество от кредиторов. Что-то продадут, что-то подарят своим родственникам. Но так делать нельзя, и Верховный суд в апреле это подтвердил.

В 2008 году Александр Михайлов начал работать в «Инвестгазпроме». Почти сразу он договорился с работодателем о покупке авто в долг. Компания купила сотруднику УАЗ Патриот за 700 000 руб., а деньги оформила под 2% годовых. Стороны договорились, что сумму Михайлов должен вернуть до 2014 года. Деньги должны были удерживать из его зарплаты. Но сотрудник предпочел не выплачивать долг, а спустя всего три дня после перевода денег уволился.

Деньги в итоге взыскали через суд, но и после этого Михайлов не стал возвращать их. Он продал автомобиль, а еще подарил свою долю на земельный участок и квартиру своей супруге. В процедуре банкротства управляющий оспорил эти сделки, и имущество вернулось в конкурсную массу. Но денег для оплаты всех долгов не хватило. При этом суды трех инстанций все равно решили освободить Михайлова от долгов (дело № А72-18110/2016).

Экономколлегия рассмотрела спор и решила, что суды не исследовали изначальное поведение Михайлова. Долг у него образовался из-за того, что он взял у работодателя заем, обещал вернуть деньги, но тут же уволился. Только это позволяет усомниться в добросовестности должника и не освобождать его от обязательств, отметил ВС. Но в случае Михайлова нижестоящие инстанции закрыли глаза и на другие злоупотребления с его стороны: после взыскания денег через суд он сразу продал машину и подарил жене земельный участок и долю в квартире.

При новом рассмотрении дела Арбитражный суд Ульяновской области учел эти обстоятельства и решил не списывать с Михайлова долги по завершении банкротства.

Отказался от наследства

Интересное решение по банкротному спору несколько лет назад вынес Арбитражный суд Северо-Кавказского округа. Безработный Иван Неретин, имея долг перед своим знакомым, в 2011 году отказался от наследства, а через год взял несколько кредитов. В 2016 году суд признал Неретина банкротом. Три инстанции, которые поддержал и ВС, расценили его поведение при отказе от наследства как недобросовестное. Таким образом он попытался уклониться от погашения долгов. В итоге долги с него не списали (дело № А53-1344/2016).

По мнению Александры Улезко, это разбирательство — яркая иллюстрация того, что «автономия воли» гражданина в случае возбуждения банкротства ограничена. И любые действия и даже бездействие, которые потенциально повлекут за собой уменьшение конкурсной массы, расценят порой как недобросовестные. Эксперт предполагает, что практика может продолжить развиваться не в пользу должников и суды по такой логике начнут признавать «недобросовестным» неподачу потенциально выигрышного иска в суд или отказ от него. Ведь гражданин мог бы выиграть спор, и за счет полученных денег пополнилась бы конкурсная масса.

Источник