- Банковский террор. Как избавиться от навязчивых звонков

- Законны ли навязчивые звонки с предложением кредитов, МФО и услуг

- Где ваши персональные данные?

- Законно ли это?

- Есть ли шансы избавиться от звонков?

- Что делать, если звонят из-за кредитов и займов, которые вы не брали

- Почему звонят

- Что делать

- Как справиться с навязчивыми сообщениями от банков и МФК?

- Если звонят и предлагают займы, кредиты или карты

- Если присылают SMS и сообщения на электронную почту

- Если звонят с требованием вернуть чужой займ

- Чего ни в коем случае нельзя делать

- Из каких организаций звонят чаще всего?

- Вопросы и ответы

- Видео о спам звонках из банков и МФК

- Заключение

- Источники

- Отзывы

Банковский террор. Как избавиться от навязчивых звонков

Этим летом сотрудники банков буквально атакуют клиентов предложениями по кредитам и кредитным картам. Некоторые получали десятки телефонных звонков в день с одними и теми же «выгодными предложениями». Лайф разбирался, что делать, если сотрудники банков слишком настойчиво навязывают кредиты, и как избавиться от нежелательных звонков.

— Поехала в отпуск, телефон в роуминге, звонок с незнакомого номера: «Я звоню из банка, у нас новое предложение по кредиту». Сказала, что не нужны мне никакие кредиты и не нужно мне трезвонить, я за границей. Прошло два часа. Звонит другой сотрудник того же банка! И опять со своим чудо-предложением. И так многократно за весь отпуск. Просто перестала брать трубку, видя незнакомые номера, но так это всё достало, что сил нет, — сетует Ольга. Это лишь одна из многочисленных жалоб на навязчивую телефонную рекламу.

Все сообщения можно разделить на две основные группы. Первая — это звонки откровенных мошенников с номеров, похожих на номера банков. Избавиться от них сложно. Тут основной совет — не давать никакой информации о себе по телефону, ведь главная задача мошенников — выудить данные карты, чтобы снять с неё деньги. Вторая — навязчивые звонки сотрудников настоящих банков, крупных и известных. Их цель — прорекламировать кредит или условия выдачи кредитной карты. Одним словом, привести в банк нового заёмщика.

— Прекратить поток звонков от банков вполне реально, — говорит ведущий юрист ООО «Крылов и партнёры» Валерия Петелина. — Для начала нужно записать разговор на диктофон. Во время разговора нужно обязательно попросить звонящего представиться и назвать банк, из которого он звонит. После этого надо спросить, есть ли у него разрешение на обработку ваших персональных данных.

Если разрешения нет, после этого звонки, скорее всего, прекратятся автоматически. На том конце провода поймут, что перед ними образованный клиент и просто так навязать услугу ему не получится. Да и проблемы с законом никому не нужны. Если звонки не прекратятся, Валерия Петелина советует обратиться в прокуратуру с заявлением о проверке законности использования персональной информации. В качестве доказательства нужно приложить диктофонную запись.

Впрочем, обычно разрешение на обработку персональных данных у банка есть. Такое согласие клиенты дают, когда подписывают договор о получении первой же услуги, будь то вклад или кредит, объяснил президент Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Эльман Мехтиев. Впрочем, он добавил, что клиент вправе выбирать, как получать информацию, какую и нужна ли она вообще.

— Можно отозвать у банка право на использование своих персональных данных, — рассказал эксперт Академии управления финансами и инвестициями Геннадий Николаев. — Для этого нужно написать заявление с соответствующими требованиями и оставить его либо в отделении, либо отправить по электронной почте. В том случае, если звонки продолжатся, можно смело идти в суд. Благо успешных прецедентов достаточно много.

Фото © Андрей Гордеев / «Ведомости» / ТАСС

Действительно, в начале года ФАС оштрафовала банк «Восточный» за регулярные звонки без соответствующего разрешения, а в марте Сбербанк был вынужден по решению регулятора выплатить 105 тысяч рублей за СМС-рекламу кредита.

Кроме того, стоит помнить, что в банке всегда могут найтись недобросовестные сотрудники, которые могут продать ваши данные. Таким образом, после завершения сотрудничества с какой-либо компанией стоит на всякий случай запретить ей использовать свою персональную информацию.

— По возможности, заполняя какую-либо анкету, в графе «Способ связи» оставляйте адрес электронной почты, а не номер телефона. Тогда полученную информацию вы будете получать и просматривать в удобное для вас время — и не только от банков, но и от других коммерческих организаций. Это в любом случае снизит риск нежелательных звонков, — посоветовал директор департамента управления активами компании Erarium Group Денис Лисицын.

Источник

Законны ли навязчивые звонки с предложением кредитов, МФО и услуг

Если человек хотя бы единожды обращался в банки или микрофинансовые организации, его впоследствии осаждают звонками различные кредитные учреждения и МФО предлагая «уникальные, индивидуальные и самые выгодные условия».

Избавиться от них невозможно: менеджеры перезванивают после сброса, меняют номера, звонят по 3-6 раз, если не брать трубку.

Где ваши персональные данные?

Чаще всего ваш номер попал к ним при заключении кредитного договора или рассрочки в магазине на товар. Вы не заметили подпись мелким шрифтом, что разрешаете выдающему кредит банку или магазину передавать ваши персональные данные партнерам и третьим лицам для осуществления рекламных рассылок и маркетинговых акций.

Практически каждый коммерческий банк или сетевой магазин грешит подобным. И далее – по накатанной: ваши контакты уходят кому попало и десятки жаждущих прибыли обрушиваются на вас со своими предложениями.

Звонки в выходные, звонки во время важных совещаний, звонки в праздники и даже часов в 9-10 вечера – подобные предложения нередко доводят потенциальных клиентов до прямых оскорблений.

Законно ли это?

Увы, практически да – ведь вы сами дали согласие, пусть даже и не читали его. Доказать, что вас ввели заблуждение, весьма и весьма сложно и дорого: понадобиться очень серьезный юрист.

1. Задайте вопрос звонящему, откуда он получил контактные данные на вас и по какому праву вам звонит. При неполучении ответа направьте официальный запрос на электронную почту в банк или иную организацию, от которой вам звонили.

2. Проверьте все недавно заключенные кредитные договора – возможно, вы найдете там копию согласия на передачу и обработку персональных данных. Если вы его нашли — направьте в учреждение письменный отказ от выданного согласия и требование отозвать все ранее переданные контакты третьим лицам и уведомить их о вашем отказе от данного согласия на обработку персональных данных.

3. При навязчивых звонках направьте жалобу в вышестоящую организацию (для банков ЦБ РФ), прокуратуру и Роскомнадзор. Последний уполномочен следить за организацией работы с персональными данными у юридических лиц и может создать вполне реальные проблемы банку.

Есть ли шансы избавиться от звонков?

На практике же избавиться от звонков, если они уже начались, очень и очень сложно – контакты могут попасть в какие-нибудь «фирмы-однодневки», которым соблюдение закона малоинтересно. Судиться со звонящими и жаловаться на каждого звонящего нереально по затратам времени и средств, а их становится все больше.

Единственное превентивное решение: внимательно читать ВСЕ подписываемые документы, в особенности согласия на обработку персональных данных в части их передачи третьим лицам.

Если же ваши данные «ушли», то вас ждет длительная и не очень увлекательная борьба с жалобами, блокировкой номеров и прочими «радостями».

Если информация была вам полезна — ставьте «палец вверх» и не забудьте подписаться на наш канал.

Источник

Что делать, если звонят из-за кредитов и займов, которые вы не брали

В интернете можно найти множество сообщений от людей, которым в один прекрасный день позвонили из банка или коллекторского агентства и интересовались долгами. Вот только никаких долгов человек не брал.

Что делать? Как прекратить звонки? Отвечаю.

Почему звонят

Есть три вида ситуаций, в когда вам могут позвонить по поводу долга, о котором вы не слышали.

1. По ошибке. Ваш номер был указан заёмщиком при выдаче кредита или займа. Дело в том, что в документах можно указать любой номер. Либо вы поменяли номер на ранее принадлежавший должнику.

2. Вы указаны в документах как поручитель заёмщика.

3. Мошенники оформили на вас заём или кредит по поддельным документам или их копиям. Это самая сложная ситуация, поэтому о ней я напишу отдельную статью, где поделюсь опытом коллег. Но такие случаи решаются — никому не пришлось отдавать долги за другого.

Но в этом случае звонки удастся прекратить только разобравшись с самим фактом долга.

Если вы были указаны поручителем своего родственника, друга или коллеги, то звонки прекратятся только тогда, когда долг будет погашен — в ваших интересах убедить в этом заёмщика. И вообще не советую вам быть поручителем.

А вот если вам звонят по ошибке, но не понимают этого, или не хотят понимать, то здесь решить проще.

Что делать

Как ни странно — жаловаться.

Если звонивший не представляется и не сообщает, в какой компании работает, уточните это. Можно также воспользоваться поиском в интернете по номеру телефона. Записывайте все разговоры на диктофон.

Сообщите звонившим, что вы не имеете никакого отношения к должнику и потребуйте удалить ваши персональные данные — это законное требование, отказать в котором — нарушение. Однако не все воспринимают это всерьёз.

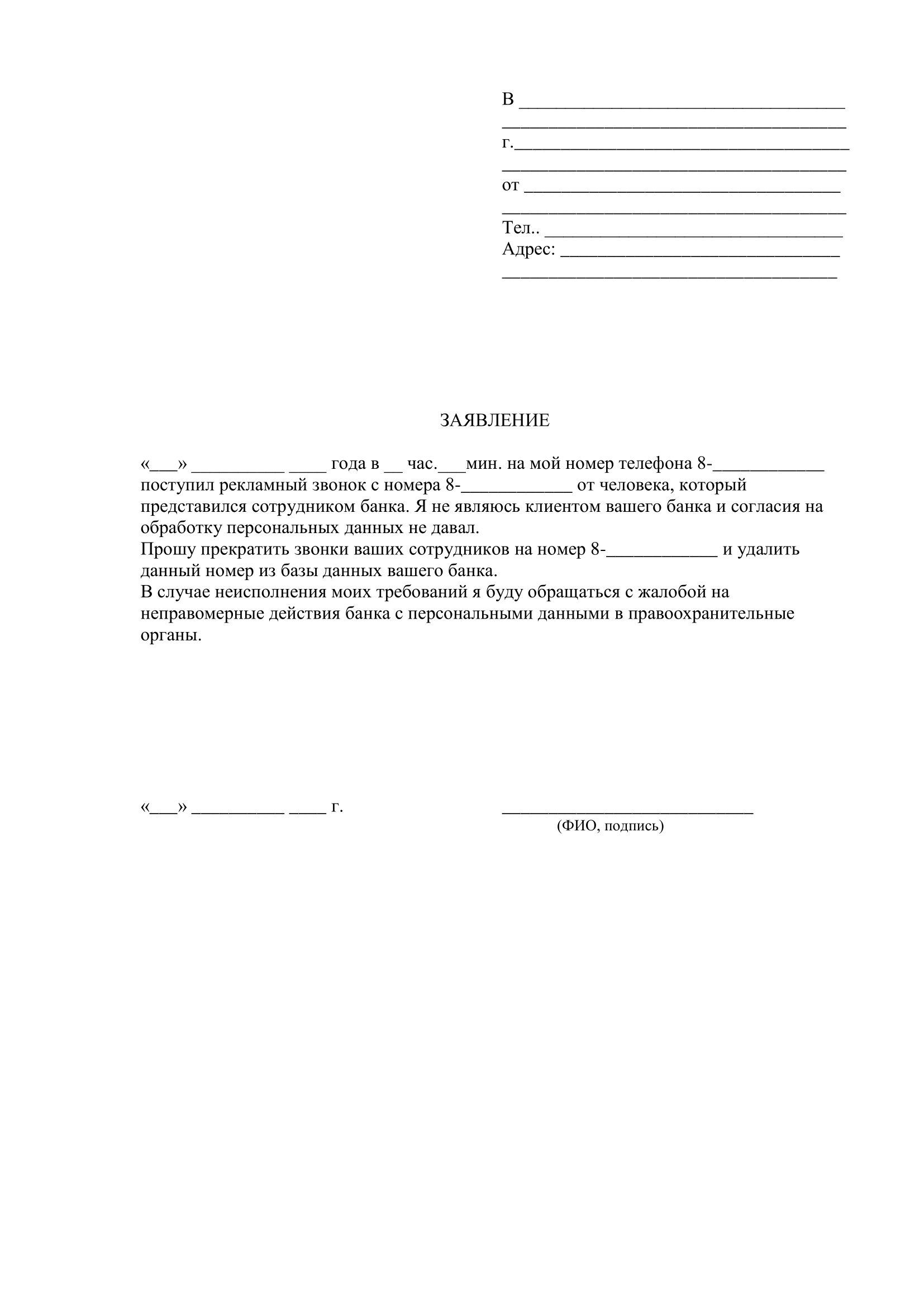

Если по телефону достигнуть согласия не удалось, обратитесь в банк или коллекторское агентство в письменном виде. В заявлении укажите, что ваши данные были указаны ошибочно и вы на общение по поводу чужих кредитов не согласны.

Если и в этом случае звонки не прекратились, то необходимо жаловаться в ЦБ, Роспотребнадзор и прокуратуру. В случае с коллекторскими агентствами ещё уместны жалобы в Национальную ассоциацию профессиональных коллекторских агентств.

Такими звонками коллекторы нарушают закон, если:

- звонят третьим лицам, на звонки которым должник согласия не давал;

- продолжают звонить после несогласия на общение по поводу чужого долга;

- не представляются, не называют организацию;

- звонят в ночное время, чаще раза в день, двух в неделю и восьми в месяц;

- оказывают психологическое давление.

За подобные нарушения коллектор и его работодатель подвергаются штрафу от 10 до 200 тысяч рублей за каждый случай. И в последнее время штрафуют коллекторские агентства весьма охотно.

Кстати, не советую просто блокировать номера коллекторов — для них это сигнал, что вы должник и пытаетесь избежать общения. В итоге начнут звонить ещё больше и с других номеров.

Источник

Как справиться с навязчивыми сообщениями от банков и МФК?

Люди часто сталкиваются с проблемой навязчивых звонков с предложением оформить займ, кредит или кредитную карту. Эти звонки раздражают и отвлекают – они происходят часто и не вовремя, а попытки отказаться от оформления помогают не всегда. При этом вам могут звонить даже из тех компаний, в которые вы никогда не обращались.

В этой статье мы расскажем вам, как справиться с рекламными звонками от банков и МФК. Вы найдете здесь подробные инструкции, которые помогут вам законно и без проблем отказаться от навязчивых рекламных сообщений и рассылок от банков и МФК. Также мы разберем здесь схожую ситуацию – когда от вас требуют вернуть чужой долг.

Если звонят и предлагают займы, кредиты или карты

При обращении в банк или микрофинансовую компанию почти всегда нужно оставить номер мобильного телефона и подтвердить согласие на обработку данных. После этого ваш телефон попадает в базу обзвона колл-центра компании. Работники центра регулярно звонят по номерам в базе по различным поводам:

- Чтобы напомнить о размере задолженности, дате погашения или просрочке платежа по кредиту

- Чтобы уточнить данные по кредиту, который оформляет ваш родственник, коллега или знакомый — таким способом банк или МФК хочет узнать больше о будущем заемщике

- Чтобы уточнить данные по кредиту, по которому есть подозрения — например, если заявку подавал ваш полный тезка или в ней был указан чужой номер

- Чтобы предложить клиенту оформить кредит или воспользоваться другими услугами организации

Если в первых трех случаях подобные звонки — это необходимость, обусловленная работой банка, то в четвертом они могут быть бесполезными для заемщика. Рекламные сообщения могут поступать часто — несколько раз в неделю — из-за чего начинают очень сильно раздражать. Часто звонки поступают в неудобное время (например, ночью или во время работы), иногда – по нескольку раз подряд. Добавление номера в черный список обычно не помогает – звонки продолжаются с других номеров.

Во время такого звонка важно твердо сказать звонящему «нет» — убедительно сообщить о том, что такая услуга вам не нужна. Желательно озвучить четкую и достаточно весомую причину отказа. Дослушайте предложение до конца и вежливо откажитесь от услуги.

Чтобы избавиться от рекламных звонков, свяжитесь со службой поддержки компании по официальному номеру горячей линии и попросите об удалении вашего телефона из базы колл-центра. Можно отправить электронное письмо с этой просьбой на адрес для обратной связи. Иногда этого достаточно для того, чтобы ваш телефон оставили в покое.

Если же звонки продолжаются даже после вашей просьбы, обратитесь в компанию и напишите заявление в свободной форме. В нем попросите удалить ваш номер из базы обзвона. Заявление можно отправить лично или (если у компании нет офисов в вашем городе) по почте. После этого компания в большинстве случаев перестает звонить вам.

Как отмечает юрист компании «Крылов и партнеры» Валерия Петелина, вначале следует узнать как можно больше о звонящем. Попросите назвать его имя, должность и название организации, из которой он звонит. Обязательно спросите, есть ли у него разрешение на обработку ваших персональных данных. Разговор при этом желательно записать на диктофон.

В заявлении потребуйте:

- Сообщить источник, из которого были получены персональные данные

- Сообщить, были ли переданы эти данные третьим лицам, а если переданы — то кому

- Удалить ваши персональные данные из базы рекламного обзвона

- Уведомить о том, что персональные данные удалены

Заявление составляется в двух экземплярах: один вы оставляете себе, другой — передаете в организацию, из которой поступают звонки. Если вы делаете это лично, потребуйте поставить на обоих экземплярах отметку о принятии с указанием даты, должности и ФИО принявшего заявление лица, подписью и печатью организации. Если вы направляете документ по почте — отправьте его ценным письмом с описью вложения.

По телефону часто работают мошенники, которые под предлогом оформления займа на выгодных условиях выманивают у жертвы паспортные данные и реквизиты банковской карты. Отличить телефонного мошенника можно по нескольким признакам:

- Не может назвать основную информацию о компании (например, номер свидетельства МФО или адрес офиса) либо называет неправильные сведения

- Требует сообщить секретные данные вашей карты (PIN-код, код безопасности) или SMS-пароль

- Требует заранее выплатить определенную сумму (например, оплатить комиссию за перевод займа)

- Торопит вас с решением, давит на вас, переубеждает, в том числе и в грубой форме

- Если мошенник представляется работником банка – не может ответить на вопросы о счете клиента (например, о текущем балансе)

Если окажется, что вам звонит мошенник, то вы можете просто добавить его в черный список. После звонка обратитесь в банк или микрофинансовую компанию и уточните, действительно ли в его колл-центре работает специалист с таким номером. Если выяснится, что такого работника здесь нет, то звонящий определенно был мошенником.

Если присылают SMS и сообщения на электронную почту

Кроме звонков, банки и микрофинансовые компании часто применяют рекламные рассылки. Они отправляют на номера и адреса электронной почты клиентов предложения оформить новый займ или кредит. Такие рассылки раздражают не так сильно, как навязчивые звонки, но они часто отвлекают и засоряют список сообщений.

Оказаться от SMS-рассылки можно так же, как и от телефонной рекламы – достаточно сообщить об этом банку или микрофинансовой компании по телефону. Если это не помогло – напишите заявление об удалении номера из базы рассылки. После этого вы не будете получать рекламные сообщения.

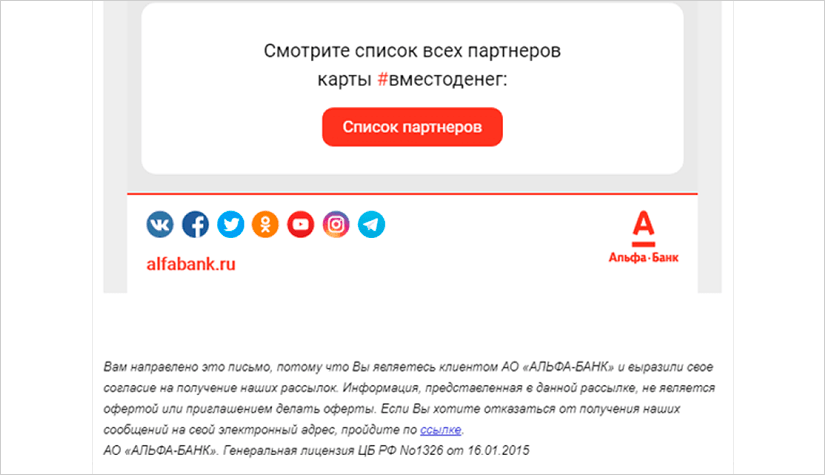

Отписаться от рассылки по электронной почте проще. Обычно в каждом рекламном письме от банка или МФК всегда есть ссылка или кнопка «Отписаться от рассылки». Так, например, выглядит эта ссылка в рекламном письме Альфа-Банка:

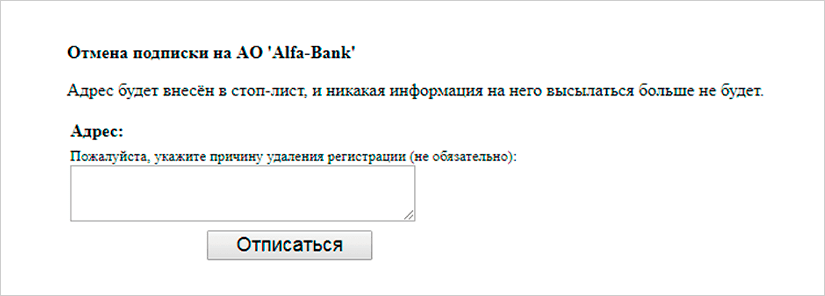

Перейдите по такой ссылке и подтвердите отказ от рассылки. Для этого достаточно нажать на кнопку «Отписаться» и, если нужно, указать причину отказа:

После этого банк или МФК больше не будет присылать вам рекламные письма.

Можно добавить адреса, с которых вы получаете рекламу, в спам-фильтр вашего почтового ящика. Но мы не советуем так делать – иногда с этих же адресов приходят и не рекламные сообщения (например, выписки со счетов или напоминания о смене тарифов).

Иногда рекламную рассылку, в том числе и через SMS, можно отключить через интернет-банк или личный кабинет на сайте микрофинансовой компании.

Как и звонки, SMS и электронная почта – популярные инструменты у мошенников. Они часто рассылают сообщения с целью получить данные или деньги своих жертв. Самый частый пример — сообщение о том, что ваша банковская карта якобы была заблокирована. Для разблокировки оно требует сообщить данные карты (в том числе секретные) или перевести некоторую сумму денег.

Если вы получили такое сообщение, то сначала проверьте номер или адрес, с которого оно пришло – скорее всего, он отличается от официального. Сравните оформление с другими сообщениями от того же банка – они также могут отличаться. После этого немедленно позвоните в организацию и уточните, действительно ли ваша карта заблокирована.

Если звонят с требованием вернуть чужой займ

Иногда вы можете получать сообщения с требованиями вернуть долг, который вы не брали. Ваш телефон может оказаться в базе обзвона коллекторского агентства, даже если вы никогда не оформляли кредиты или займы. Такое происходит по трем причинам:

- Если ваш номер раньше был оформлен на недобросовестного заемщика

- Если заемщик случайно или намеренно указал чужой телефон в заявке

- Если вы являетесь близким родственником заемщика

Звонки от коллекторов могут раздражать сильнее, чем реклама новых продуктов банка. Взыскатели могут давить на вас, угрожать расправой и требовать уплаты долга. Некоторые агентства решают вопросы с должниками незаконными методами. Поэтому разобраться с чужим долгом, который повесили на вас, нужно как можно скорее.

В этой ситуации необходимо решать вопрос непосредственно с компанией, которая выдала кредит или займ. Доказывать коллектору, что вы не имеете к долгу никакого отношения, в большинстве случаев бесполезно. Поэтому узнайте как можно больше обстоятельств по кредиту – кем, когда и где он был оформлен, на какую сумму, с какого времени начались просрочки. Все разговоры желательно записывать – так у вас будут доказательства, которые при необходимости можно будет предоставить в правоохранительные органы.

При разговоре с коллекторами всегда сохраняйте спокойствие. Отвечайте четко и убедительно, не показывайте страх или раздражение. Если вы записываете звонок – предупредите звонящего об этом. Помните, что неосторожные действия приведут только к еще большей агрессии.

Когда у вас будет вся информация о долге, обратитесь в банк или микрофинансовую компанию, которая выдала кредит или заем. Подробно объясните ситуацию и сообщите о том, что вы не имеете к долгу никакого отношения. После этого направьте в организацию письменную претензию с просьбой убрать телефон из базы должников. Желательно также взять справку об отсутствии долга. Копию претензии, справки и ответа организации отправьте заказным письмом в коллекторское агентство.

Если коллекторы продолжают звонить вам, угрожают расправой и вымогают деньги – немедленно обратитесь в полицию или прокуратуру. К заявлению приложите документы, которые доказывают нарушение закона и вашу невиновность – записи звонков с расшифровками, справку об отсутствии долга, ответ банка или МФК на претензию и другие. Также вы можете обратиться в Роспотребнадзор или Центробанк.

Эксперты правового портала Правовед.ру советуют в такой ситуации вначале попытаться решить вопрос с организацией, которая выдала кредит или заем. Если действовать решительно и обещать в случае усугубления проблем оставить жалобы в вышестоящие органы, то вопрос может решиться мирным путем. Если же дело дойдет до суда, то дальнейший исход будет зависеть только от доказательств, которые вам удастся собрать. Иметь значение будет все — от записей звонков до ответов из правоохранительных органов.

Часто коллекторы звонят родственникам людей, которые оформляли займы и не возвращают их. Это одна из самых действенных мер воздействия на заемщика. В этом случае обратитесь в банк или микрофинансовую компанию, которая передала долг коллекторам, и оформите отдельную претензию. Помните: если вы не являетесь созаемщиком или поручителем человека, который оформлял кредит или займ, то вы никак не отвечаете за его долги. Если вы супруг или супруга должника, то вы можете понести ответственность по этому долгу только по решению суда.

Чего ни в коем случае нельзя делать

- Не грубите звонящему в ответ – этим вы ничего не добьетесь. Звонки, возможно, и прекратятся, но отношение к вам у банка или МФК испортится

- По этой же причине не бросайте трубку сразу. Выслушайте звонящего до конца и по итогам сообщения определите, что делать дальше

- Не показывайте недовольство или раздражение. Даже если звонок разбудил вас в три часа ночи, сохраняйте спокойствие и адекватно оценивайте ситуацию

- Не добавляйте сразу номер в черный список – попытайтесь сначала решить проблему другим путем

- Не поддавайтесь на провокации – особенно, если звонят коллекторы. Так вы только усугубите ситуацию

- Никому не сообщайте секретные данные вашей карты и SMS-пароли для подтверждения операций. Помните, что даже сотрудники банка не имеют права запрашивать эти сведения

Из каких организаций звонят чаще всего?

Как отмечают пользователи, чаще всего рекламные звонки и сообщения поступают из Альфа-Банка, Русского Стандарта, Восточного Банка, Райффайзена и Ситибанка. Реже — из ВТБ, Сбербанка, ОТП, Почта Банка и Кредит Европа Банка. Сообщения от них могут поступать как клиентам, так и тем, кто ранее не пользовался услугами этих организаций.

Рекламные звонки от микрофинансовых организаций обычно поступают реже, чем от банков. Гораздо чаще заемщики жалуются на коллекторов, которые требуют вернуть чужие микрозаймы. Если верить жалобам заемщиков, то наиболее часто звонки — как рекламные, так и по поводу чужих долгов — поступают от компаний Быстроденьги и Лига Денег.

Мошенники, которые работают по телефону или через SMS, иногда представляются сотрудниками несуществующих, не имеющих лицензии или зарегистрированных в других странах (например, в Украине или Беларуси) кредитных организаций. Проверить, существует ли организация с названием, которое вам сообщили, вы можете в справочнике кредитных организаций ЦБ (если это банк) или в реестре микрофинансовых организаций (если это МФК или МКК).

Вопросы и ответы

Любые рекламные рассылки и звонки попадают под действие закона о рекламе и закона о персональных данных. Если вы не подтверждали согласие на их получение или получаете их даже после отказа, то эти сообщения нарушат этот закон.

Банки, МФК и МКК часто обмениваются друг с другом информацией о заемщиках – в том числе и номерами телефонов. Для компании важен каждый потенциальный заемщик, поэтому она может добавить в базу номер человека, который не брал здесь микрозаймы. Также номер мог оставить ваш родственник или знакомый по просьбе организаций — иногда в заявке на кредит или займ нужно указать контактные номера третьих лиц. Действовать в такой ситуации нужно так же, как и при звонках от вашей компании – попросить об удалении номера из базы или написать заявление.

Если коллектор оскорбляет вас и угрожает физической расправой, то он нарушает статьи 117 и 119 Уголовного кодекса. Если он вымогает деньги, то нарушает статью 163. Если требует больше информации о должнике – нарушает статьи 137 и 138.

Если сайт-агрегатор подчиняется закону о персональных данных, то он никогда не сообщает номера телефонов пользователей посторонним организациям и людям. Все крупные агрегаторы, в том числе наш, подчиняются этому закону. Мы никому не сообщаем ваши номера телефонов.

Если даже после получения заявления звонки не прекращаются, обратитесь в Федеральную антимонопольную службу и Роскомнадзор. Копия экземпляра с отметкой о принятии и описи вложения (если отправляли заявление по почте) докажут, что вы ранее требовали удалить ваши данные из базы.

Если и ФАС не удовлетворил вашу пользу, то вы можете обратиться в суд и потребовать компенсации морального вреда, поясняет адвокат Владимир Постанюк. Организация, нарушающая законы о персональных данных и о рекламе, может быть привлечена к административной ответственности.

Все зависит от того, кто и с какой целью вам звонит:

| Основание для обращения | Инстанция |

| Навязчивые рекламные звонки, в том числе после подачи заявления на удаление номера из базы | Федеральная антимонопольная служба, Роскомнадзор |

| Звонки из коллекторских агентств по кредитам, которые вы не брали | Национальная организация профессиональных коллекторских агентств, Роспотребнадзор, Центробанк, СРО (если звонят из микрофинансовой компании), финансовый омбудсмен |

| Угрозы со стороны коллекторов, вымогательство | Полиция |

| Отсутствие ответа на претензию, направленную в организацию, от которой звонят коллекторы | Прокуратура |

Перед обращением заранее убедитесь, что у вас есть все необходимые доказательства — записи и детализация звонков, копии заявлений или претензий с отметками о принятии, и другие.

Видео о спам звонках из банков и МФК

Заключение

Если ваш банк или микрофинансовая организация донимает вас назойливыми звонками и СМС, то лучший способ избавиться от них — это обратиться непосредственно в организацию и потребовать удалить ваш телефонный номер из рекламной рассылки. Это можно сделать лично в отделении, по телефону, на сайте или по почте. Телефон контактного центра всегда указан в договоре, почтовый адрес можно уточнить на сайте организации. Не лишним будет продублировать ваше обращение несколькими способами.

В обращении смело ссылайтесь на Федеральный закон «О рекламе» от 13 марта 2006 года. Согласно нему, любое распространение рекламы с помощью телефона разрешается только при согласии клиента. Если сотрудник контактного центра станет указывать на ваше согласие на обработку персональных данных, смело ссылайтесь на Федеральный закон «О персональных данных» от 30 января 2007 года, который позволяет только обрабатывать ваши данные, но не использовать их в целях рекламы.

Если же вас донимает по телефону чужой банк или МФО, которые достали ваш телефонный номер незаконным способом, то потребуйте, чтобы звонящий представился и объяснил, откуда у него ваш номер телефона. Обычно это охлаждает энтузиазм звонящего. Бывает, что вам звонит не живой человек, а робот. Но и в этом случае не стоит сразу бросать трубку. Узнайте, от имени какой организации вам звонят. Обычно рекламное предложение сопровождается указанием телефона или сайта организации. Обращайтесь по этим контактам и требуйте объяснений.

Вы можете столкнуться с недобросовестной или вовсе мошеннической организацией, для которой ваши угрозы – это пустой звук. В этих случаях нужно блокировать номера телефонов, с которых вам звонят, внося их в черный список на своем телефоне. Кроме этого, можно установить на своем смартфоне одну программу для блокировки нежелательных звонков и сообщений. Такие программы для любой операционной системы легко найти по запросу «программа блокировки звонков и смс» в Яндексе или Гугле.

Рекламу, приходящую на электронную почту, отмечайте как спам. Если есть возможность, откажитесь от рассылки. У добросовестных рекламодателей в конце письма также должна быть опция «Отказаться от рассылки».

Часто звонок застает человека врасплох, и он сгоряча может сообщить свои данные и даже PIN-код своей карты. Не спешите общаться со звонящим, даже если он утверждает, что ваши деньги в опасности и нужно немедленно сообщить данные карты для блокировки. Именно так и поступают мошенники. Возьмите паузу и попросите перезвонить, а затем сразу же свяжитесь со своим банком, чтобы выяснить, был ли звонок действительно оттуда.

Вы должны понимать, что закон на вашей стороне и если все вышеперечисленные способы не помогают, то вы имеете право обратится в Роспотребнадзор, полицию, прокуратуру и суд.

Если вы столкнулись с телефонной рекламой, то старайтесь бороться с ней грамотными и законными методами. Такие действия помогут вам не только избавиться от навязчивых звонков, но и сохранить свое лицо перед компанией. Если вы сможете определить телефонного мошенника, то сохраните деньги и личные данные. А решение вопроса с коллекторами, которые ищут чужой долг, сохранит ваши нервы и избавит от лишних обвинений.

Напоследок напомним вам два основных правила, которые помогут вам избежать ненужных звонков и рассылок. Не оставляйте свой номер телефона и адрес электронной почты в подозрительных местах и на подозрительных сайтах – так он не попадет к посторонним людям. Всегда изучайте условия обработки персональных данных, когда даете согласие на нее.

Справиться с навязчиывми сообщениями от банков и МФК можно, не прибегая к нежелательным методам. Все зависит от того, какие это сообщения:

- Если вам звонят с предложением оформить кредит или займ — напишите заявление об удалении из базы обзвона

- Если присылают рекламные SMS или электронные письма — отключите рассылку в личном кабинете или также напишите заявление

- Если звонят коллекторы и требуют вернуть чужой долг — обратитесь в компанию, которая выдала заем, и разъясните ситуацию

- Если звонки и собщения не прекращаются — обратитесь в ФАС, Роскомнадзор или Центробанк

Будьте внимательны, когда оставляте свои контактные данные на подозрительных сайтах. Оттуда они могут легко попасть в базы обзвона.

Источники

Отзывы

Сталкивались ли вы с навязчивыми звонками и как с ними боролись? Оставить свое мнение и поделиться опытом можно в комментариях.

Редактор и автор текстов для #ВЗО. Занимается редактурой с 2017 года, до этого писала статьи для различных ресурсов, в том числе финансовых. На нашем проекте Анастасия работает с 2020 года. Она как обрабатывает тексты, которые готовят для сайта другие авторы, так и пишет информационные статьи сама.

Опытный журналист, работал в большом количестве СМИ — от РБК и Коммерсантъ до Российской газеты и Известий. Хорошо разбирается в финансовой и связанных с ней тематиках, пишет новости и аналитические статьи.

Источник